本文来源于: 2020首届城市商业银行数字金融与支付创新优秀案例评选,作者:

天津银行:利用支付密码区块链智能合约机制管控银行空头支票

2020-11-03 关键词:城商行 2752

2752

一、项目背景及目标

1.项目背景

目前转账支票办理资金结算,在电子支付铺天盖地的环境中,受到了不小的冲击,让位单位结算的首要位置,但并没有退出结算渠道的可能。一是,支票结算方式,是传统的支付和结算手段,在结算业务中,开出支票即为付款;二是,中、大型企业,特别是会计制度健全,企业内部设置财务管理机构的企业,使用支票支付是重要的内部资金管理手段,有健全的审批、出票流程;三是,转账支票目前可以实现跨地区流转,全国支票影像系统业务,对支票的全国流转起到了重要支撑作用;四是,由于约束支票使用的法律、法规十分健全,转账支票这一结算方式具有得天独厚的保障性。但目前转账支票在空头票据监测方面缺乏有效的技术手段。由于现有的票据签发多为离线行为,必须在票据兑付时进行相关的账户和票据核查,如果票据为空头票据就会给收票方带来经济和财产损失,同时票据监管方也无法直接获得相关数据,实施空头票据行为治理、管控和惩戒,难以在金融侧完善企业信用制度。

2.项目目标

基于云支付密码和区块链智能合约技术实现空头票据动态智慧监测、管控和惩戒,完善了金融侧企业信用制度。

二、项目/策略方案

1.技术架构

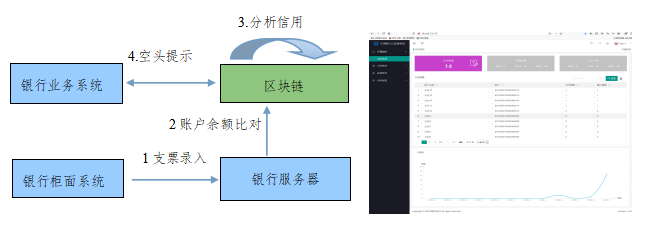

通过云支付密码系统上的区块链智慧合约技术,在企业票据开据时将其开票信息记录在云支付密码系统中,在支付期内对其进行实时检测,对于空头支行及时通过短信、微信、电话等方式及时提醒客户,到期兑付前如客户仍未补齐缺口资金,将数据传至中国人民银行空头支票管理系统。

中国人民银行空头管理系统和云支付密码系统同步进行构架:

图1系统架构图

2.业务模式

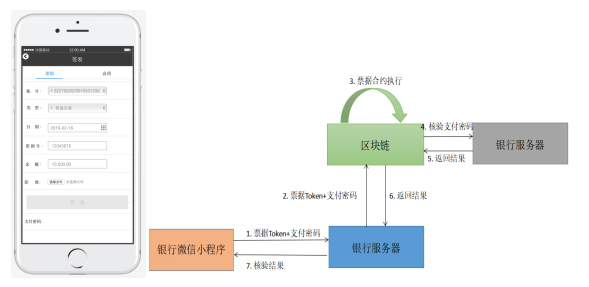

2.1 手机计算支付密码

客户通过手机APP,提交票据申请,后台服务器经过身份验证、风险控制等一系列验证通过后,对票据进行支付密码的计算。将计算结构返回给客户端。

图2手机计算支付密码流程

2.2 验证支付密码

客户将票面信息和支付密码上传到手机app后,后台系统对信息进行信息读取与验证。将验证结果返回客户端。

图3手机验证支付密码流程

2.3 空头支票检测

将支付密码和自动获取票面信息,推送至银行核心系统,监测客户账是否有足够的余额,后台空头风险检测系统将空头风险结果通过短信、微信发送系统返回给客户端,提示客户保护信用。

图4空头支票检测流程

2.4 在支票到期兑付前,每日将监测付款人账户是否有足够余额,如发现资金缺口,将通过短信、微信发送系统返回给客户端,提示客户保护信用。此外,对于已发生空头企业信息直接填报人民银行空头处罚系统,并将其列入后台空头风险检测系统,应用于企业办理出具资信证明、发放贷款等业务的依据。

3. 商业模式

票据空头数据是企业金融大数据的核心否决数据部分,基于大数据的企业金融侧画像:银行可对沉淀的企业经营数据进行大数据分析,对企业进行实时的精准画像,助力银行从海量的小微企业中筛选出优质的小微企业目标客户,实现贷前的在线批量授信及贷后的信用风险实时监控。从而更好的服务于中小企业,为扶持培育独角兽企业提供支撑,为银行金融后端带来长期收益。

四、创新点

在银行空头票据智慧管控方面创新:

应用区块链智能合约技术

实现准“电子票据”形态

优化企业金融服务

监管方实时数据共享

五、项目过程管理

六、运营情况

系统运行情况:

①云支付密码系上线时间2020年1月,已推广企业数为1.2万户,系统运行稳定,

②区块链空头检测系统上线时间为2020年9月 已检测票据5.9万余张,系统运行稳定,

③票据实时分析服务上线时间为2020年10月 运行良好。

用户反馈:大部分签发支票业务的客户是无感的,对于因操作失误导致的资金空缺客户,经本行提醒,客户能够立即补齐资金缺口,对于存心出具空头支票的客户起到威慑作用。截止目前按,用户反馈一致良好。

七、项目成效

社会效益:转账支票作为企业重要的支付手段,在电子支付应用前是主要的支付结算载体,随着电子支付在我国的高速发展,转账支票在支付结算中的主体地位已经被边缘化,但我们认为这一支付方式仍然将在我国支付体系中长期存在,继续会在支付结算中占有一席之地。空头支票是始终为转账支票业务中的一个监管难题,严重影响金融秩序稳定。近年来,人民银行从制度、流程等多方面开展治理,但使用不能将空头支票数据检测前置、提醒,该系统就从这方面实现尝试性突破。

八、经验总结

1.项目建设总结

支付密码区块链智能合约机制管控银行空头支票的实施,使天津银行对公客户空头数据完全实现了实时化、在线化、全面化、透明化、对称化,通过和票据监管方的信息对接,使监管方能够实时的对企业票据流通进行可视化操作,颠覆了传统票据空头信息监管模式。

2. 推广经验总结

支付密码区块链智能合约机制管控银行空头支票管理功能基于云支付密码系统,由于云支付密码器系统可以完成银行全渠道计算,使支付密码的计算必须在线化,由于无客户端硬件携带,天津银行在项目推广上较传统硬件支付密码器有了较大的提升,得到超过90%客户的认同。支付密码区块链智能合约机制管控银行空头支票项目是一个有利于开票方、收票方、银行方、监管方四方多赢的项目,真正实现了中国人民银行一直以来对票据空头项目的管理要求落地。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

九江银行:银行服务质量智能化辅助评估平台

银行服务辅助评估系统是以银行业务服务办理人员为核心,通过对服务区域进行统一的标准化视频采集,利用AI人工智能算法对采集的音视频按肢体、着装、语言以及人脸识别等模型分类进行运算处理,终以业务为维度输出服务规范记录的服务型管理平台。

2020首届城市商业银行数字金融与支付创新优秀案例评选

2020首届城市商业银行数字金融与支付创新优秀案例评选

2020-11-03

2020-11-03

河北银行:智能贷后项目

智能贷后通过挖掘外部数据,整合行内资源,改变了以往风险信息关注不到位、现场检查不及时的问题,能够充分识别和捕捉客户的风险特征,做到风险客户提前检视,逾期贷款及时控制,强化风险防控管理的同时提升了贷后管理效率,大大解放一线生产力。

2021第二届城市商业银行数字金融与支付创新优秀案例评选

河北银行

2020-11-03

河北银行:信用卡购车分期业务全流程自动化

河北银行信用卡购车分期业务经历多年探索,从汽车消费真实场景出发,强调“以客户体验”为中心,实现客户在4S店、二手车市场等购车场景下的“一站式”申请审批。后台打通购车分期前端申请、远程视频面签、信用卡自动审批、资金清算等系统,实现全流程的自动化。基于全流程获取的数据信息、外部引入大数据,开发优化系统模型,由线下转线上,数字化运营。持续完善业务流程和风控技术,实现了规模、质量、效益的良性发展。

2021第二届城市商业银行数字金融与支付创新优秀案例评选

河北银行

2020-11-03

日照银行:让银行服务“足不出户 触手可及”

日照银行远程银行是借助现代化科技手段,通过远程方式开展客户服务、客户经营的综合金融服务中心。客户可以通过手机微信小程序等渠道链接视频银行系统,足不出户就能与“视频柜员”远程“面对面”,进行个人业务和企业业务的办理。视频银行为客户提供有针对性的业务场景服务和全新体验,同时很好的做到业务分流,缓解柜面压力,增加客户的满意度。

2020首届城市商业银行数字金融与支付创新优秀案例评选

2020-11-03

浙江泰隆商业银行:RPA助力银行数字化转型

RPA (Robotic Process Automation, 机器人流程自动化),这是一种能够通过模拟人类来执行重复性任务的软件。通过软件机器人自动处理大量重复性、具备规则性的工作流程任务,从而将员工从疲于应付的情况下解放出来,让员工发挥主观能动性,执行具有更高价值的事务。RPA机器人与员工相比,能够更加的快速、精确,并全天候执行相应事务,提升工作效率,实现零错误率,降低运营成本。

2021第二届城市商业银行数字金融与支付创新优秀案例评选

浙江泰隆商业银行

2020-11-03

浙江民泰商业银行:智能授权项目

智能授权项目是浙江民泰商业银行数字化转型的创新服务项目。项目运用了数字影像、工人智能、OCR识别等技术,结合业务交易信息进行快速判断,实现授权全过程系统化管理和智能化自动处理,达到完全替代和部分替代人工处理的新授权方式,大限度的发挥授权的风险控制及成本控制效能,推动营业网点服务提升、管理优化,实现数字化创新再突破。

2021第二届城市商业银行数字金融与支付创新优秀案例评选

浙江民泰商业银行

2020-11-03

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构