本文来源于:2020第四届农村中小金融机构科技创新优秀案例评选,作者:浙江农信

浙江农信:基于分布式技术的场景二维码支付平台

2020-11-05 关键词:农信/农商行 4174

4174

一、项目背景及目标

随着数字经济的快速增长,客户金融行为习惯呈现典型的线上化、移动化和便捷化趋势,致使移动支付业务爆发式增长。移动支付作为通道和载体渗透进入衣食住行,已经覆盖和触达存在刚性需求的零售、交通出行、医疗社保、公共缴费等多样化生活场景。基于二维码、人脸识别、区块链等技术创新,移动支付正在改变零售业的经营和消费形态,特别是在高流量、高并发公共出行场景的应用,已经成为移动支付深刻变革行业的一大缩影。

高流量、高并发的业务特点对传统收单支付系统提出更为苛刻的要求,不仅需要合理规划各支付场景的支付策略,优化系统性能,更需要深挖场景,将支付能力以更便捷、快速的方式落地输出。为顺应发展潮流,深挖业务场景和整合支付能力,浙江农信提出建设场景二维码支付平台,以期打造一个具备高性能、高吞吐量、高扩展性和高可维护性的分布式架构支付平台。

二、项目方案

1.场景二维码支付平台组织架构

场景二维码支付平台的项目组织架构包括“决策层”、“领导层”、“执行层”三个层次。其中决策层负责重大问题的决策,领导层负责领导项目实施工作,执行层则包括了项目经理、专家委员会、各项目小组等,负责具体实施工作。各层次职责明确,大化降低沟通成本。

2.场景二维码支付平台主要技术选型

场景二维码支付平台采用SpringBoot微框架搭建基础服务,提高了应用开发与上线维护的效率。为了满足分布式的高可用、易伸缩等特性,数据库方面采用了已经在行内成熟运行的MySQL高可用集群。同时,为了减轻应用对数据库的读取压力,在数据库与应用之间,部署了Redis分布式高速缓存。

3.场景二维码支付平台应用架构设计

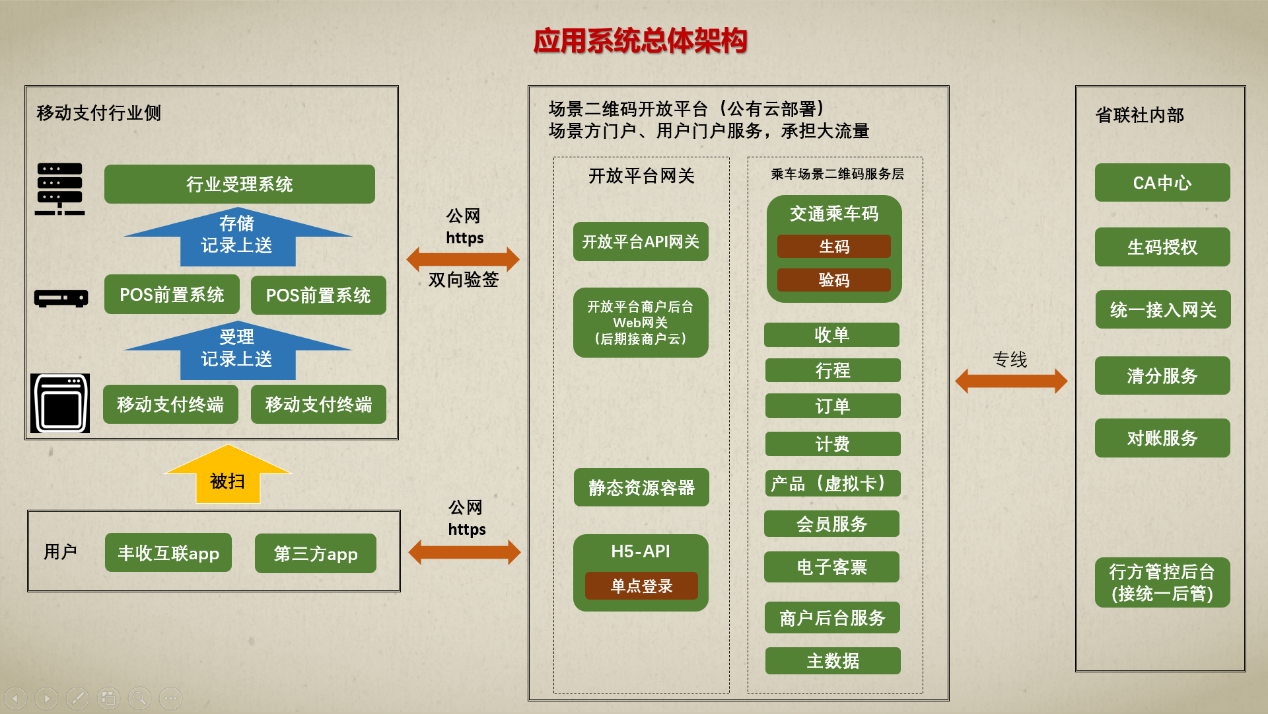

平台采用服务分层分布式架构设计理念,设计充分考虑了先进性、兼容性、稳定性,提供完整规范的开发接口,支持主流平台和跨平台快速应用开发。系统业务分层清晰,相对独立,因此提升了系统横向扩展能力和业务创新能力。场景二维码支付平台主要包括云平台和行内系统,其中云平台主要包括API网关模块、交通乘车码模块、收单模块、产品模块以及客票模块等;行内系统主要包括清分服务模块、对账服务模块、统一网关模块以及后台管理模块等。具体应用架构如下图所示:

总体应用架构

平台采用浙江农信统一的Dubbo X分布式技术标准进行部署,如分布式服务框架、服务标准、服务注册/调用、消息处理机制等。

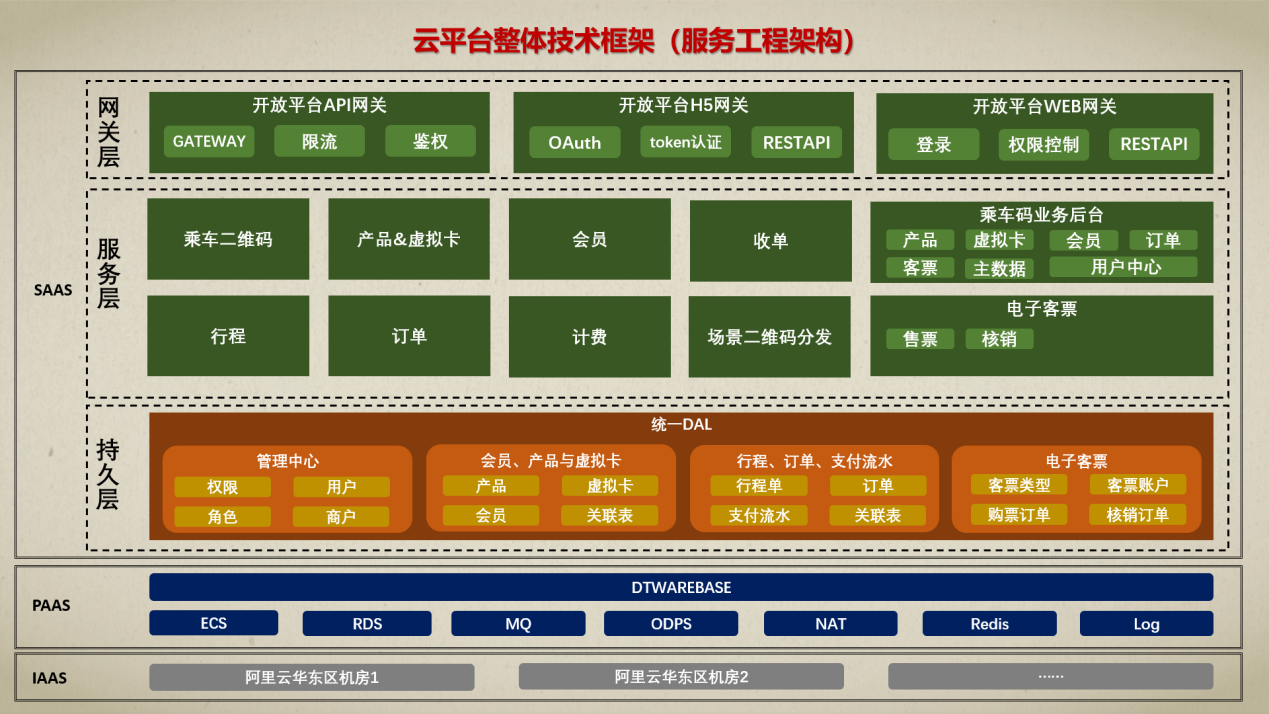

云平台侧,部署在阿里云,作为用户门户服务,将会承载整个系统80%以上的流量,主要面向toC业务。toC服务的特点就是,业务变更相对较多,迭代周期短,而且toC业务流量具有的不确定性与密集性。基于此考量,选择微服务架构来支撑。借助云平台强大的弹性计算能力,整合Kubernetes集群与Docker等先进的微服务集群技术,实现整体云上模块的秒级弹性扩容,可应对实施营销活动或者其他场景下,大量用户涌入后导致的业务系统压力,确保平台对用户提供的服务稳定运行,采用Apollo方案实现参数配置,应用配置灵活、独立、环境隔离。同时采用基于Kubernetes与Docker技术开发的DtwareBase具备对容器化应用完整生命周期管理能力,提供微服务/微应用开发、测试、部署、运维一体化的DevOps交付能力。

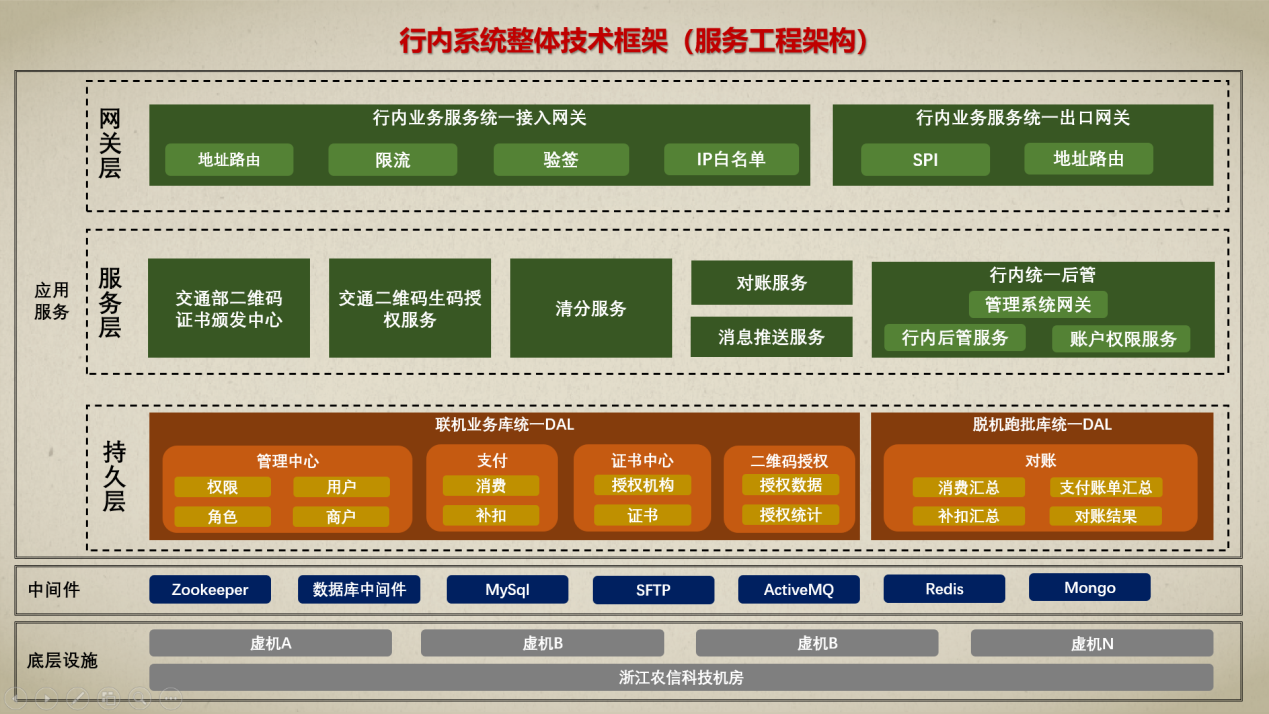

行内系统侧,部署在浙江农信本地机房,主要提供场景服务的银行核心业务支撑,主要面向toB、toG等业务,此类业务的特点是需求变更相对较少,业务迭代周期长,核心服务侧的架构 ,采用SOA架构,提供非容器化部署方案。

平台的技术架构图如下:

云平台部署在阿里云,采用基于Kubernetes与Docker技术开发的DtwareBase集成整个CI/CD,代码编译,Docker集群管理,弹性扩容等多种先进特性。所有场景二维码支付平台云端交付件,运行于Dtwarebase管理的Docker集群之上。

行内系统部署在农信本地机房,依赖于第三方的中间件分别是:存储主要业务数据的MySQL高可用集群,用于服务注册的注册中心Zookeeper,用于云平台文件接口交互的文件服务器Sftp,用于高可用服务异步调用的消息队列ActiveMQ,用于后台操作日志记录的非关系型数据库MongoDB以及分布式缓存Redis等。

三、创新点

场景二维码支付平台的建设结合浙江农信实际情况,基于二维码技术,通过标准化的基础建设、配置化的流程设计、多样化的产品装配、统一化的业务管控,为各业务场景提供支付服务。平台基于分布式技术开发,通过微服务框架Dubbo、分布式缓存中间件Redis、数据中间件和MySQL高可用集群,以及分布式消息中间件等分布式技术框架,提高了业务的复用,并解决了数据存储和业务规模迅速增长情况下的数据存储瓶颈问题以及交易高并发的性能问题;;同时采用双离线二维码技术,有效解决公交场景高并发、弱网、联机生码/验码效率受网络限制较大等问题;在部署架构上,平台创新采用混合云部署方式,在阿里云部署业务属性服务、从收单机具至公有云至行内支付系统逐次分流业务量,提高业务处理效率;在农信本地机房部署核心服务,提供银行核心基础能力,保证系统安全性。

四、技术实现特点

根据平台所服务的业务场景特点,场景二维码支付平台采用混合云架构部署,包含云平台和行内系统两个子系统。云平台部署业务属性服务,支撑与银行业关联度不高的业务流程,云平台采用微服务架构,借助强大的弹性计算能力,整合Kubernetes集群与Docker等先进的容器技术,可实现整体云平台模块的秒级弹性扩容,采用Apollo方案实现参数配置,应用配置灵活、独立、环境隔离。同时采用基于Kubernetes与Docker技术开发的DtwareBase持续集成开发工具,具备对容器化应用完整生命周期管理能力,提供微服务/微应用开发、测试、部署、运维一体化的DevOps交付能力。行内系统在农信本地机房部署,承载农信核心系统,提供客户认证、支付等银行核心基础能力,行内系统基于SOA标准和规范,提供非容器化部署方案。

场景二维码支付平台具有平台化、模块化的原则,制定了统一的平台技术规范、服务治理规范、数据治理规范和高可用数据库架构,数据存储的所有配置与代码分离,所有涉密或敏感数据,统一加密存储,云平台数据库不存储用户敏感信息数据,同时数据多租户隔离。平台强制使用堡垒机进行服务器的日常运维,采用小化授权策略保障服务器安全。强制所有的数据库均设置白名单访问,采用态势感知服务+堡垒机实现所有安全事件的记录,并做到了所有操作可回溯。

五、项目过程管理

目前浙江农信继续拓宽移动扫码支付业务,深度规划各支付场景的支付策略,优化系统性能,深挖支付场景,启动场景二维码系统建设,项目采用混合云架构模式,历经需求编写、设计、编码、测试等多个阶段,局部快速迭代开发,于2020年3月正式上线,具体项目过程如下:

1、需求阶段:2019年8月1日—9月15日,编写平台各子系统和关联系统详细需求。

2、设计阶段:2019年9月16日-10月16日,完成系统概要设计以及系统详细设计。

3、开发阶段:2019年10月17日—2020年1月20日,完成应用系统开发。

4、测试阶段:2020年1月21日—3月20日,完成单元测试、2轮系统集成测试、3轮用户验收测试、性能测试及第三方安全检测。

5、上线准备及正式上线:2020年3月21日—3月30日,进行业务培训、投产演练及上线准备工作,3月30日正式上线。

六、运营情况

系统自2020年3月份上线以来,已平稳运行8个月时间,从行社调研反馈看,乘车码场景应用得到了公交公司、行社同事及客户的高度认可。系统经过7个版本的迭代,不断完善和优化乘车码场景的应用功能与体验。

截至2020年10月31日,系统已陆续在武义、开化、安吉、新昌、江山、淳安、永嘉、常山、莲都、云和完成落地,并于2020年9月底敲定了杭州城区公交、宁波轨道交通的合作,目前还有14个地区的公交商户正在紧锣密鼓地对接中。

截至2020年10月31日,平台领卡人数逾10000人,扫码乘车逾60000人次,使用电子客票优惠乘车逾44000人次,且各项指标均呈上升态势。

通过几个月的摸索,场景二维码支付平台持续不断为浙江省农信丰收互联客户提供高速、高效、离线不停机,先乘车后付款的二维码支付服务。同时,为浙江农信占领刚需高频流量场景入口打下的基础,为各行社在此领域发挥运营力量提供了可信的通道。

七、项目成效

场景二维码支付平台已接入浙江省公共交通出行场景,目前已在7个地区落地乘车码扫码乘车服务,另杭州公交、丽水公交等16个县市地区以及宁波轨道交通也正在按计划对接中。同时,平台支持乘车码业务的分行社运营及营销,并具备推行全省出行一码通能力。后续,平台将继续为浙江农信接入医疗、生活、校园、旅行购物、etc等高频、刚需、或弱网业务场景,将更全面地覆盖浙江省丰收互联App客户生活场景、有效提高丰收互联使用率、用户粘性及其他产品的流量转化,从而达到创收。

场景二维码支付平台的建设拓宽了浙江农信的支付场景,输出了更高效、更快速的支付能力。另外离线化的生码能力及24小时不间断的服务,大流量、高并发的业务承载力,能够服务更多需要离线交易的业务场景。

八、经验总结

场景二维码支付平台是基于离线二维码技术量身打造的一款金融级、符合交通部标准的公共交通移动支付及营销平台。其在技术上采用的分布式技术架构可以提供大流量、高并发的业务承载能力,可以有效助力浙江农信抢占线下、小额、高频的流量场景,开辟线上、线下营销新领地。项目的成功实施为今后浙江农信在“互联网+公共交通”等移动支付场景中的发展打下了坚实基础,技术架构的成型为其它行社在系统建设、学术分析以及信息化进程的推进等方面提供了很好的借鉴。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2020-11-05

2020-11-05

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2020-11-05

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2020-11-05

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2020-11-05

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2020-11-05

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2020-11-05

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构