本文来源于:2021第二届中小金融机构数智化转型优秀案例评选,作者:恒丰银行

恒丰银行:行员自媒体系统

2021-05-31 关键词:自媒体,营销 5641

5641

一、项目方案

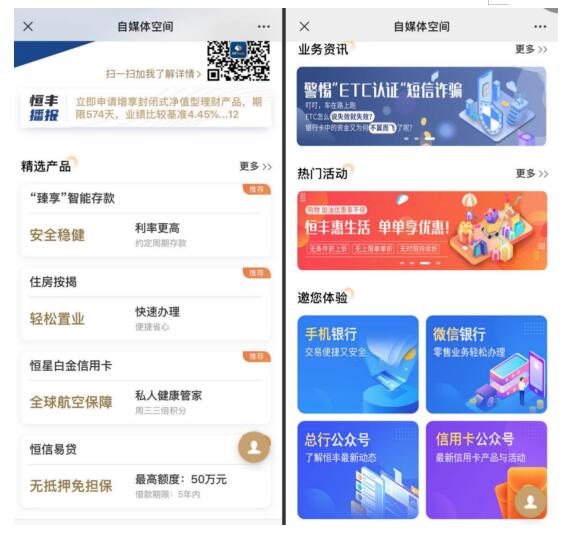

行员自媒体空间以H5为承载体,行员通过维护个人信息,可将电子名片、资讯、热门活动、热销产品、海报、视频等内容分享给微信好友或微信朋友圈,达到了跨域宣传推广,增强了行员与客户黏度,推广了行内营销活动,吸引客户办卡与购买产品,协助行员完成拓客、活客目标,终实现了销售业务转化。

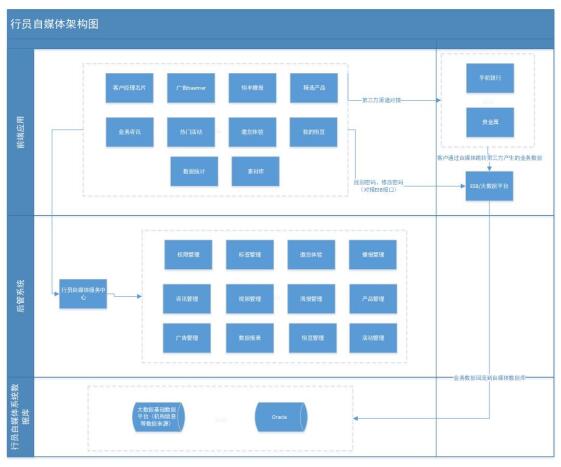

行员自媒体系统使用VUE框架作为UI层框架,经过重新设计UI层的风格,开发的H5页面适配各种分辨率的移动端和PC端设备,节约了开发时间和成本。

应用控制层通过过滤敏感请求参数,验证握手参数,请求用户权限,实时返回更新前端握手参数,设置请求协议返回允许,请求返回拦截记录日志,文件上传,文件下载,调度控制器,统一封装返回对象,请求参数,应用服务熔断的配置等手段对服务应用进行控制,保证数据应用服务的统一标准化、规范化以及安全性。

应用逻辑层平台主要为实现数据业务应用接口的统一封装及事物管理。

应用数据操作层通过选择更优化的方案快速便捷高效完成的应用数据操作,主要表现为通过Hibernate封装翻页数据对象实现对应用数据的实体类操作,如新增、修改、删除,通过Mybatis实现业务功能数据类操作,如查询等。

服务端所有的数据接口都是基于springclound框架实现的微服务接口,支持HTTP、HTTPS协议的POST、GET、DELETE、PUT操作,接口对外统一由网关转发路由,内部不同微服务模块之间通过fegin调用,并支持负载均衡 熔断保护等功能,和前端交互数据格式支持json,xml 等格式。统一配置管理中心 统一注册中心 统一权限认证管理,做到单一职责功能,支持局部更新部署而不英雄其他模块,支持动态扩容 删减机器等灵活配置。

二、创新点

行员自媒体空间实现了恒丰银行私域流量经营的新模式,是个人信贷部基于智能运营平台整体战略的架构上规划的系统,其定位为社交新零售的关键节点,秉持着轻量化、个性化、专业化的特点,在业务模式上进行了相应的创新。在应用拓展及能力外散方面,自媒体空间可以非常方便的与行内各系统打通,实现数据交互与数据引流,如丰富客户标签数据,为客户画像系统提供数据基础,以及可以为手机银行、微信银行等引流,可以实现系统间的相互赋能的良性生态。

微信环境作为一个自有流量资源池,可以从其中挖掘出大量有价值的客户,对比传统的电销、短信渠道、上门拜访,行员自媒体空间具有以下优势:

对比电销,节省销售人员工作时间,可以让客户先自行了解要推送的内容,然后针对性的为客户做解答;

对比短信渠道,表现形式和内容更丰富,大量的图文、视频、海报形式,比传统的文字表达更具象化;

对比上门拜访,节省销售人员大量的时间,更具有目标性。

三、技术实现特点

技术架构上,行员自媒体系统采用了新潮的SpringCloud微服务+VUE架构,实现了自媒体前端H5和后管系统前后端分离,各服务可以独立部署、独立运维,保障了行员自媒体项目持续集成和快速交付。

四、项目过程管理

五、运营情况

行员自媒体系统于2020年10月23日上线,系统试运行后,业务部门在行内零售条线进行推广,行员电子名片、业务资讯、热门活动微信分享形式得到了分、支行一线团队的一致好评,全行行员用户8884人,活跃用户达到3064个,空间页面日访问次数峰值达5671,行员独立访客日峰值超过1000;除了在员工应用热情的高涨以外,在业务拓展方面的能力不容忽视,仅四季度,通过自媒体空间获得信用卡申请量22448,审批通过进件量8416,全行占比约13%,在业务拓展方面展现了不俗的实力。

六、项目成效

2020年10月23日,行员自媒体系统投产,作为互联网获客、拓客渠道,行员电子名片、业务资讯、热门活动微信分享形式得到了分、支行一线团队的一致好评。

2020年12月,活跃用户达到3064个,空间页面日访问次数峰值达5671,通过自媒体空间获得信用卡申请量22448,审批通过进件量8416,全行占比约13%。

2021年4月,活跃用户达到7393个,通过自媒体空间获得信用卡申请量41345个,审批通过进件量17571,在业务拓展方面展现了不俗的实力。

七、经验总结

项目建设中,需求讨论时需召集开发团队负责人、架构师、研发骨干一并参会,群策群力,确保研发团队和产品经理对需求的理解一致性。需求分析人员将需求转化原型,需与产品经理进行二次确认,针对业务需求不明确或模糊的要及时发邮件和业务人员确认,在项目进行中,尽量减少需求的变更。

工作计划排期一定要切合实际,每周定时汇报完成百分比,已保证系统可以如期投产,需要定期与产品经理共同确认计划,紧密跟踪进度,发现问题后依次安排优先级进行处理。

除开发进度外还需关注行内服务器资源申请,因资源申请和开通流程繁琐,急需提前将投产环境资源申请完成,互联网应用还需关注网络开通情况。

定期按照行内规范进行代码走查,需严格按照行内开发规范,包括代码规范;提前完成安全测试、压力测试,便于系统及时调优。系统测试、压力测试、业务验收测试每一个环节都要重视,确保项目质量。

行员自媒体系统投产后,选在青岛、烟台分行进行试点,及时优化试点过程中出现的用户体验不佳的问题,制定简单的用户操作宣传图,进行统一的培训,后根据试点经验进行全行全面推广,所有分行客户经理全部投入使用,取得不俗的成绩。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

重庆农商行

2021-05-31

2021-05-31

湖北农信:福E贷项目

随着市场的发展,科技的进步以及国家对农村新兴产业的大力推广,对我行贷款营销渠道的拓展、产品创新的能力、市场节奏快速变化适应力,提出了严峻的挑战。

2018第二届农村中小金融机构科技创新优秀案例评选

湖北农信

2021-05-31

山东农信:信e贷项目

信e贷项目的建设目标是实现全自动的线上信贷业务,主要包括线上贷款申请、合同签订、贷款发放和贷款归还等功能。

2018第二届农村中小金融机构科技创新优秀案例评选

山东农信

2021-05-31

日照银行:“黄海之链”供应链金融服务平台

黄海之链”平台于2021年8月18日上线,是日照银行推出的首个To B端金融服务门户网站。平台全面融合区块链、物联网、人工智能、大数据等智慧科技,将金融科技成果与实体经济场景有机结合,实现对产业链全链条、全周期、多维度金融服务需求覆盖,加速产业运行效率;通过数据要素全面运用,实现信息化、数字化和智慧管理;通过与商贸物流平台、交易市场、电子仓单系统等特色场景对接,打造“产业经济+金融服务”的数字化生态闭环,实现产业链交易全流程业务可视、数据可信、资产可控,有效解决上下游中小微企业融资难、融资贵问题。

2022第三届中小金融机构数智化转型优秀案例评选

日照银行

2021-05-31

广东农信:信贷平台消费易项目

为提高卡贷宝业务的竞争能力,顺应消费贷款业务的市场需要,继续开发卡贷宝消费易业务产品功能,实现对优质客户的主动授信,打通该产品线上精准营销渠道,简化申请和审批流程,风险可控,提升效率和客户体验度。

2018第二届农村中小金融机构科技创新优秀案例评选

广东农信

2021-05-31

甘肃农信:基于多渠道收单的智慧商圈探索与实践

该项目的目标就是基于多渠道收单为商户提供统一的收单服务,提供多样化的增值服务,结合场景服务理念为客户构建线上线下有机结合、协同发展,围绕客户“衣、食、住、行、娱”各方面需求展开全方位的支付业务创新,打造网络化、智能化、专业化的智慧商圈。

2018第二届农村中小金融机构科技创新优秀案例评选

2021-05-31

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构