本文来源于:2021第二届中小金融机构数智化转型优秀案例评选,作者:阜宁农商行

阜宁农商行:网格化营销管理项目

2021-06-16 关键词:农信/农商行,营销 3732

3732

一、项目方案

1.1.总体设计

1.1.1概述

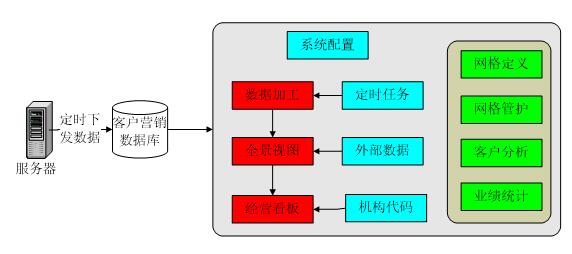

网格化管理项目通过定义客户管理架构,明确管护规则,运用信息技术手段实现对客户海量数据分析,整合清洗现有核心系统、信贷系统、CRM系统、阳光信贷系统、政府数据(户籍、住建、社保等)、互联网等第三方数据公司获取的数据及客户经理现场营销拜访采集沉淀的客户信息数据。以客户化方式展示客户画像,帮助客户经理跟了解客户,从而实现对客户的精准营销。随着智能手机的普及方便客户经理随时随地做营销,系统提供APP实时查询、收集客户信息。PC端为管理层提供管理架构的定义以及报表统计。

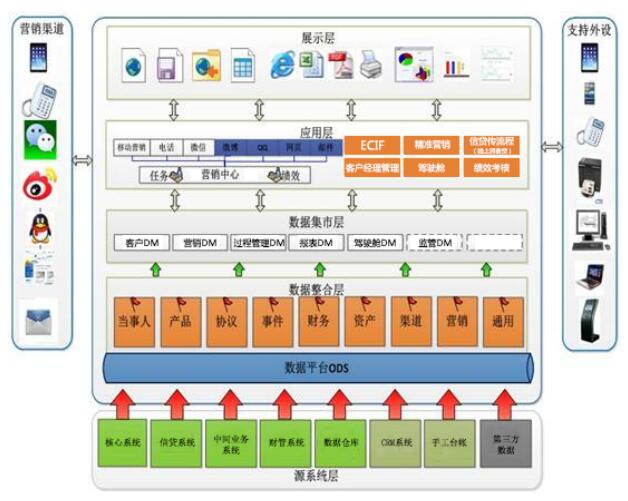

1.1.2 平台架构

1.2功能设计概述

PC端

APP端:

二、创新点

2.1项目创新

该项目打破了传统贷款营销的跑户走访模式,精确划分每位客户经理的营销范围,避免了传统贷款营销中重复营销,疏漏客户等问题。同时通过用户画像进行精准营销,结合网格化营销,从整体上提升了贷款营销的效率。

2.2创新介绍

寻找客户

客户是营销的基础,客户在哪里?如何获取客户?如何管理客户?

对现有客户数据的整合、清洗(核心数据、信贷数据、阳光信贷、户籍数据)。

网格管理

实现客户的网格化管理,通过不同维度和视角看网格内的客户。网格内统计客户经营情况、产品情况;按客户类型、年龄、行业、产品分析客户;通过地图可视化看客户分布情况。

重点客户

以“重点客户重点维护,一般客户一般维护”的原则,通过对客户属性和大数据的分析,将网格内重点客户快速可视化的定位到客户经理APP平台,让客户经理进行精准定位并营销客户。

精准营销

销售漏斗式的营销模式。

主动式营销:通过对客户数据的分析生成多个维度的客户价值数据,客户经理可以精准筛选目标客户进行精准营销。

被动式营销:通过大数据模型生成标准的销售机会模型,结合客户价值数据自动生成客户的潜在销售机会,进行商机提示,并主动推送给客户经理,客户经理接收商机提示,进行客户精准营销。

客户经理管理

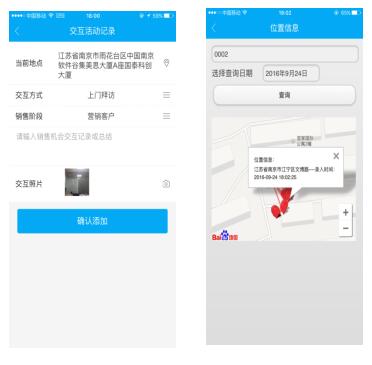

营销过程管理,对日常工作过程和行为的指导、监督、执行,将日常工作进行全面量化。比如:拜访客户、新客户拓展、客户营销、成功购买产品等,针对客户经理每一个营销行为进行全面监督管理;

考核驱动,充分调动客户经理积极性、主动性,利用工作轨迹记录、GPS定位、录音、录像等手段对客户经理过程进行监督。

管理维度分析

通过数据资源的整合,客户的管理,形成不同管理维度分析,为总行提供经营决策分析;

通过对营销过程管理,实现客户经理从结果考核向过程考核的转变,注重客户经理行为管理,客户拜访、客户营销、销售机会,新增客户等,充分调动客户经理积极性。

三、技术实现特点

3.1 整体环境

3.1.1 开发环境

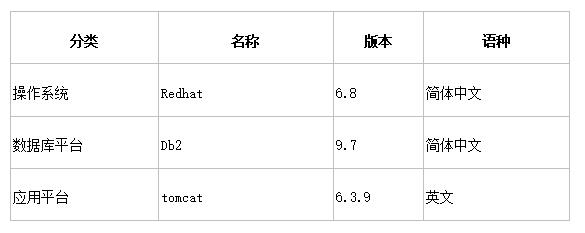

3.1.1.1 服务器软件环境

3.1.1.2 服务器硬件环境

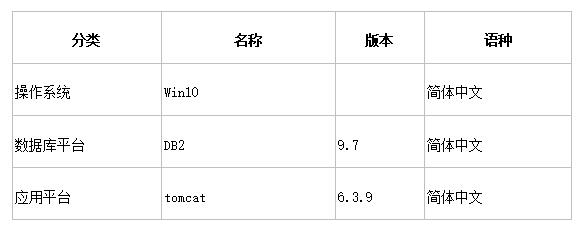

3.1.1.3 开发机器软件环境

3.1.2 网络环境

移动端从外网访问系统对内网的数据进行读写,需在内网中架设一台VPN服务器建立内外网的连接。

3.2 系统总体结构设计

3.2.1系统业务层次图

四、项目过程管理

该项目自2018年5月启动,项目整体分为两个阶段进行*****阶段包括开发前期准备、需求分析、客制化开发、产品部署、培训、试运行、上线,主要工作为系统主体建设。第二阶段包括需求分析、客制化开发、产品部署、培训、试运行、上线,主要工作为系统的改进和优化。

2018年7月完成系统*****阶段的开发、测试工作,同时在2018年7月到2018年10月该系统*****阶段完成进入试运行阶段,在试运行期间系统功能根据行方的实际业务需求经过多次调整,软件功能也经过多次完善,第二阶段开发目前仍在进行。

五、运营情况

系统试运行情况

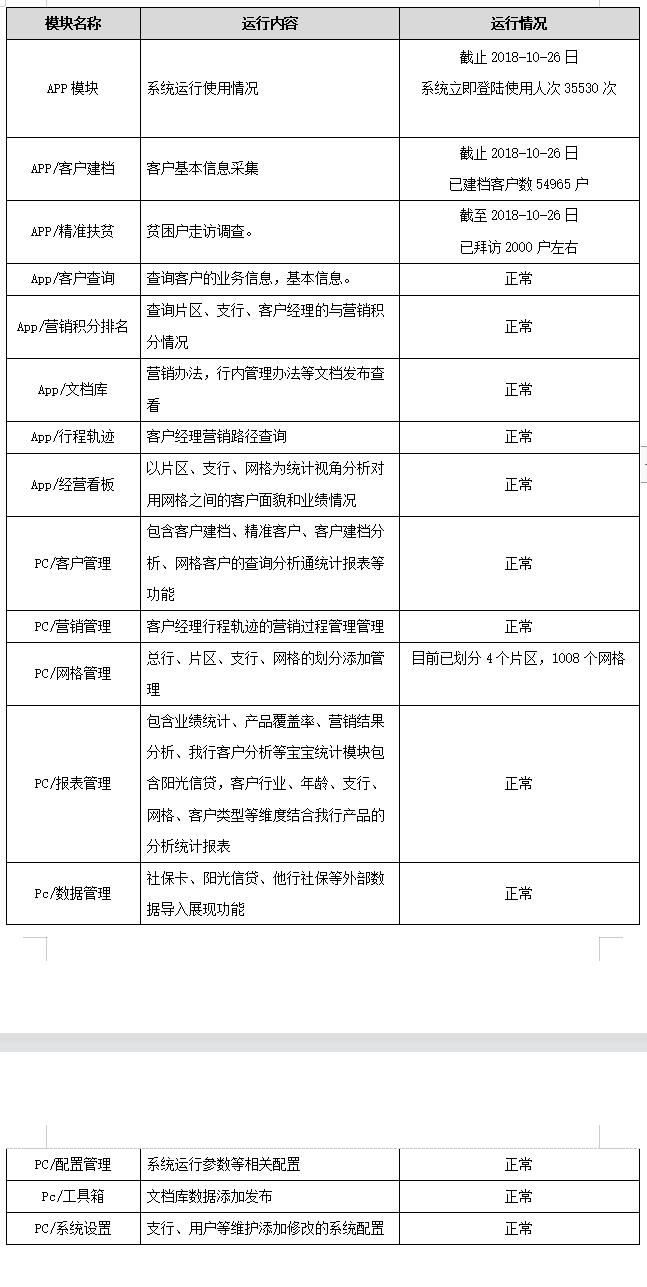

根据网格化营销计划和行领导的指导精神,在授信业务部、公司金融部、网络金融部、信息科技部和各条线部室配合下,阜宁农商行客户营销管理系统自2018年5月份正式启动到2018年7月份已基本完成了各项功能的开发测试工作,同时在2018年7月2日和2018年7月5日我公司对支行、机关部室相关人员关于客户建档、客户查询、精准建档、经营看板、精准客户、行程轨迹等模块进行了一次全面培训。目前各模块都运行正常。

客户营销管理系统已进入试运行阶段,在试运行期间我们也按照客户的需求逐项功能进行模拟测试操作,同时也采纳了部分支行和部室提出的建议,凡在功能和操作等方面不够理想之处,我公司均按客户需求进行了调整,从而使系统功能更加完善。具体运行情况如下:

六、项目成效

自从2018年网格化营销平台上线以来,截止2021年4月末各项贷款余额1519474.38万元,较2018年初净增588220.63万元,增幅达61.16%;实体贷款余额1032661.39万元,较2018年初净增517644.4万元,增幅达100.51%;贷款户数(不含贴现和信用卡)34374户,较2018年初净增16967户,增幅达97.47%,网格化营销系统取得了一定的成绩。

七、经验总结

7.1划分区域定网格

根据地域及行业特点,划分若干“大网格”,在若干“大网格”中,对客户进行分群分类,针对客户类型及客户情况,细分若干个“小网格”,以便精准营销。

7.2分组营销进网格

将客户经理划分若干组,两人一组,互为AB岗,落实营销责任人,分组包保“网格”,逐户走访,同时要求客户经理每周不少于3次开展扫街、扫园、扫村、扫社区等营销,确保不留盲区。例如:对区域内本行的POS商户和快捷支付商户进行营销,营销走访面达70%以上。

7.3建立台账编网格

针对不同的客户群体定制不同的建档模板,通过“网格化”营销走访,摸清市场,建立客户信息台账,储备客户资源,搭建客户数据信息平台,并对符合授信条件的,及时进行了授信,培育一批优质客户群,为“做小、做散、做特色”提供有效的数据信息支撑,为今后建立客户大数据平台奠定基础。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2021-06-16

2021-06-16

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2021-06-16

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2021-06-16

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2021-06-16

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2021-06-16

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2021-06-16

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构