本文来源于:2021第二届中小金融机构数智化转型优秀案例评选,作者:重庆银行

重庆银行:基于实时策略的智能决策平台

2021-06-11 关键词: 4419

4419

一、项目方案

我行数字信贷业务系统于2016年落成,并支撑了我行线上贷款业务的发展与创新。但随着业务产品不断丰富,线上功能逐渐齐全,嵌套于数字信贷业务系统中的产品策略与运营管理的配置模式开始制约业务的发展速度,这种制约对业务造成了以下几个痛点:

开发成本居高不下。由于产品策略逻辑与运营管理功能不断增加,针对数字信贷业务系统的开发成本与实施周期呈倍数增加;

策略可视化程度不足。由于初版数字信贷系统设计时将策略配置逻辑封装在代码层面,导致策略相关决策流展现的缺失;

策略配置效率低下。由于为进行全局性的统筹规划,业务策略逻辑的通用性程度较低,未达成跨产品级的策略逻辑调用机制;

运营核对难度较大。由于相关策略决策的过程数据无法全部提供至运营界面查看,导致运营岗进行核对时成本与操作风险增加。

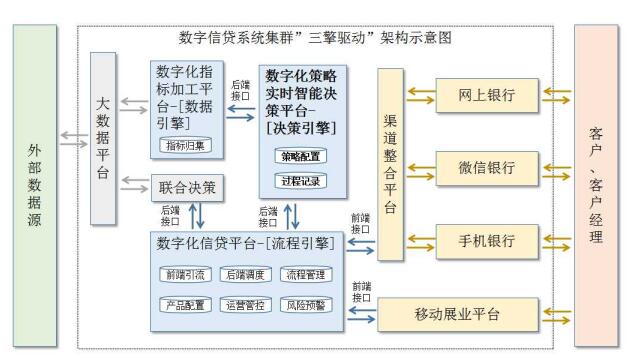

为摆脱上述业务痛点,提升我行线上贷款业务的发展速度,降低相关策略配置与运营成本。我们依据自身特点,设计并建设了独立与数字信贷业务作业系统的基于实时策略的智能决策平台,并初步实现了远期规划中,针对数字信贷业务体系的“决策引擎”、“数据引擎”、“流程引擎”三擎驱动的数字化管理模式。

二、创新点

创新点1.配置化程度较高的系统底层设计。基于业务决策逻辑与技术决策逻辑相分离、策略规则细化拆分、规则参数提前预设等智能决策平台系统底层设计模式,确保了业务逻辑层面的高可配置性、复杂业务逻辑的高可维护性和已有参数范围内提供了决策规则的高可扩展性;

创新点2.自主选择权较高的决策数据调用。由于执行业务决策逻辑时需优先选取成本较低的外部数据参与决策,智能决策平台支持对不同外部数据源的决策逻辑进行分类配置并可以按业务需求串联在决策流任意位置,以此确保了业务对于决策数据调用与执行逻辑拥有较高的自主选择权;

创新点3.并行化程度较高的运营核对模式。为了改变运营岗针对策略决策的过程核对难度较大的不利局面,智能决策平台在支持针对策略决策过程的标准化展现的同时,支持在新老规则切换时进行AB测试与冠军挑战类的并行规则验证模式,为运营岗对规则有效性进行核对提供了重要依据。

另外,应用推广层面的创新在于基于实时策略的智能决策平台可以较为快速的适配与承接各类涉及业务决策规则配置的线上化应用场景,逐步归集分散于不同业务条线与不同业务部门中的具有同质化的业务办理规则,并逐渐归纳汇总形成行内统一的决策规则标准化规范。

三、技术实现特点

系统架构特点:将涉及业务决策相关逻辑从业务流程管理系统(流程引擎)中剥离成为独立的实时智能决策平台(决策引擎)。

技术实现特点:

1)实现了热部署,即支持业务规则的在线配置、编译、测试和发布;

2)实现了多样化规则配置模式,即支持数据模型、决策树、决策表、打分卡、线性回归、自定义规则配置等模式;

3)实现了规则的编译问题自查,即支持对配置的规则进行合法性检查,若规则有误则自动定位错误,若无误则自动编译;

4)实现了规则的多版本管理,即支持对各项规则的版本记录,可对各版本进行回滚、对比和覆盖。

四、项目过程管理

项目各阶段的实施周期

*****阶段:个性化需求调研与规则逻辑迁移阶段;

项目阶段周期:2021年1月 -- 2021年6月

项目阶段目标:实现平台搭建与基础规则迁移。

第二阶段:产品级规则配置与新老平台并行阶段;

项目阶段周期:2021年7月 -- 2021年12月

项目阶段目标:实现数款产品在新平台上运行。

第三阶段:平台全产品支持与全行应用推广阶段;

项目阶段周期:2022年1月 -- 2024年12月

项目阶段目标:实现全量产品运行与全行推广。

五、运营情况

基于实时策略的智能决策平台从2021年6月运行至今,现已实现针对线上贷款业务的“折扣利率”、“支小再贷利率”、“政策优惠利率”等利率计算规则的在线配置、编译、测试和发布。目前已支撑60余笔线上贷款业务的利率计算与过程展示,基于实时策略的智能决策平台运行情良好,满足业务预期。

六、项目成效

从基于实时策略的智能决策平台建设至今,已部署共十余项线上贷款业务决策逻辑,并以此设立了数十项通用类的基础策略规则,确保了相关业务决策逻辑在配置、维护、扩展层面的高效与可靠。

在基于实时策略的智能决策平台对线上小微贷款业务的加持下,截至2021年上半年,线上小微贷款已累计受理近10万笔贷款申请,其中放款2.6万笔,累计放款金额逾170亿元,贷后管户余额近70亿元。其中在全部贷款申请中,小微企业续贷客户占比达43%,支小再贷政策下达后该占比更是达到了69%,以此积极响应十九届四中全会提出的不断深化比如专项贷款等方式支持小微企业,支持普惠金融的要求。

七、经验总结

应用推广层面,基于实时策略的智能决策平台已开始承接信用卡业务以及前端营销推送相关规则逻辑,但通常跨业务条线与业务部门的判断规则所需的基础指标数据存在着明显的差异,所以在“三擎驱动”架构体系中需要将“数据引擎”独立出来形成指标加工平台的原因。

项目建设层面,基于实时策略的智能决策平台在建设初期就遇到了平台职责定位的问题。由于搭建全行级的实时智能决策平台在同业中尚未达成统一的共识与标准,所以在无法借鉴外部经验的情况下,我们选择了自行摸索相关平台定位与系统边界划分。借助于较为清晰的业务架构体系与业务相关诉求,我们终确定了采用“三擎驱动”的架构体系作为蓝图对原线上贷款作业平台进行优化升级。所以基于实时策略的智能决策平台的顺利建设与平稳运行很大程度上归功于项目建设初期对于系统架构体系的分析与明确。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构