本文来源于:鑫智奖·2025第六届金融机构数智化转型优秀案例评选,作者:四川农商联合银行

四川农商联合银行:运营数字化转型——网点数字化现金管理

2025-06-10 关键词:数字化转型,场景金融,金融服务 3933

3933

一、项目背景及目标

(一)项目背景 数字化作为现代社会发展的重要驱动力,已融合到经济社会发展各领域,各商业银行积极进行数字化转型,但对于现金管理方面,各商业银行管理模式仍较为粗放。总行随意设置网点现金限额,各网点按照日常经营经验进行现金调拨,导致网点积压大量现金,提升了查库、碰库难度,增加了现金管理风险。

(二)项目目标 通过数字化现金管理模型分析各营业网点去年同月的实际现金数据作为计算当月尾箱限额的依据,通过可视化的方式将预测现金及推荐限额展示给各营业网点,推行数字化现金管理模式。

二、技术方案

(一)预测网点实际现金需求量

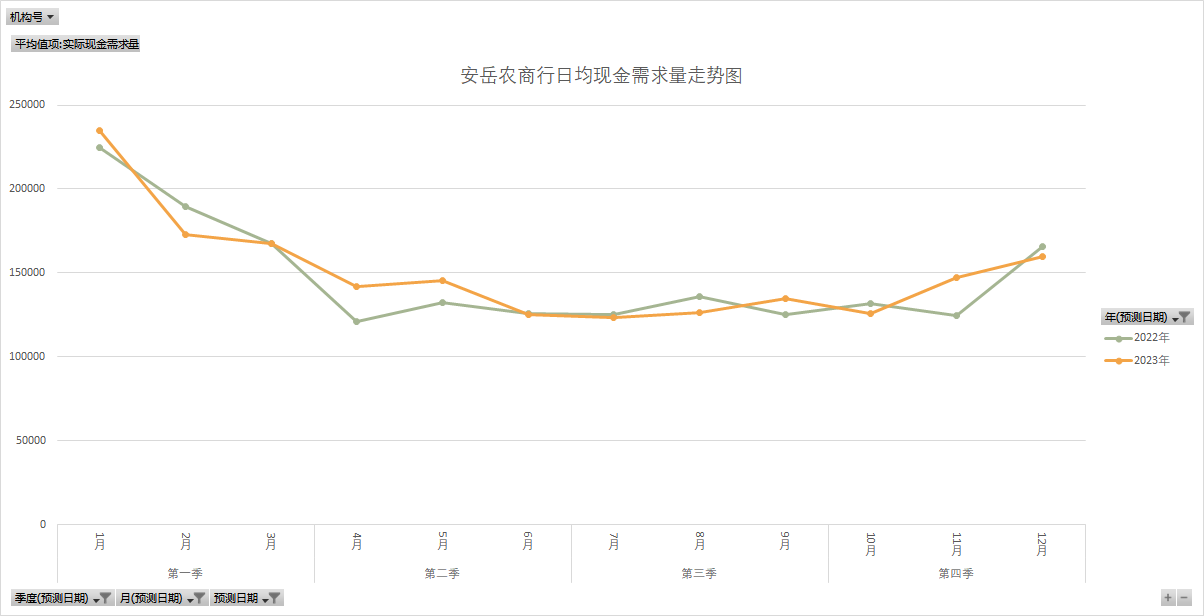

四川农商银行各营业网点多年现金数据表明,在实际的生产经营环境中,相邻年度的同月营业状况具有相似性(如图所示:以安岳农商行为例)。使用2022年网点现金使用数据作为样本数据预测现金需求量,2023年网点现金使用数据验证预测现金需求里的覆盖率。

1.计算预测现金需求量基础值

一是普通移动平均,依托移动平均的思路来作为某日实际现金需求量的预测依据,根据多次回测发现,10天的移动平均预测当日实际现金需求量效果最好,即:T日预测现金需求量=第T-1日到第T-11日实际现金需求量的和/10,计算每日的预测现金需求量基础值为D。

二是加权移动平均,营业网点在实际的生产环境中,存在日期间隔越短实际现金需求量越接近的情况,因此在计算去年同月每日的预测现金需求量赋予前10天不同的权重(越靠近当日的日期权重越高,选择前10天为1-10的权重用于计算),即:第T日预测现金需求量=T-1日到第T-11日实际现金需求量与权重的乘积和除以权重总和,计算每日的预测现金需求量预测值为D’。

2.利用基础值计算预测现金需求量

将2022年同月划分为上中下三旬,并利用简单移动平均和加权移动平均计算出D1—D10,D11—D20,D21—D30(或D31)三旬的预测现金需求量平均值,为满足一个月的现金需求量,选取最大的平均预测现金需求量作为计算当月预测现金需求量。

3.利用中位数计算预测现金需求量

由于各网点每日的实际现金需求量可能会出现波动较大的情况,相较于平均值易受极端数据的影响,中位数更能代表一段时间内的各网点的实际现金需求量。并利用简单移动平均和加权移动平均计算出D’1—D’10,D’11—D’20, D’21—D’30(或D’31)三旬的预测现金需求量中位数,为满足一个月的现金需求量,选取最大的预测现金需求量中位数作为计算当月计算当月预测现金需求量。

针对上述4种预测方法(方法一为平均值预测平均数、方法二为平均值预测中位数、方法三为加权值预测平均数、方法四为加权值预测中位数)综合考虑每个网点限额的有效性和限额最小值,在满足现金实际需求量这个最低要求前提下,选择数额最低的预测现金需求量计算方法。

(二)尾箱推荐限额设置及可视化

1.尾箱推荐限额设置

由于各网点的实际现金调拨周期不同,在预测现金需求量接近的情况下设置的尾箱限额不同,实际余额尾箱限额=当月预测现金需求量*调拨周期。如网点每日均可调拨现金则调拨周期设置为1,如网点每2天调拨一次现金则调拨周期设置为2。

2.针对柜面柜员尾箱和ATM/CRS机具尾箱区分限额

网点所处位置不同,柜面和机具现金交易占比差异较大,乡镇网点机具交易量占比可达70%以上,而城区网点则相反,柜面交易量占比可达65%以上。因此,在尾箱推荐限额设置中,当月预测现金需求量分为柜面预测现金需求量和机具预测现金需求量,分别按照柜面的调拨周期以及机具的清机加钞周期设置限额,两者合并为网点总限额。

3.尾箱推荐限额可视化

为便于各网点随时掌握网点现金使用情况及推荐限额,将各网点现金数据进行可视化展示,各行业务人员登录系统可查询每日的预测现金需求量、实际现金使用量、每月推荐限额等相关信息并做好现金管理。

三、创新点

数字化现金管理模式摒弃了商业银行原有的粗放式现金管理模式,从现金实际使用量入手利用模型分析生产数据,重塑网点现金组织模式、业务模式和管理模式。在保证网点正常运营的前提下大幅压降库存现金,大大降低了现金管理风险,压降现金可用于同业拆借等增加经营效益,降低运行成本。

四、应用成效

数字化现金管理模式在多个农商行试点推广以来取得了良好的效果,如德阳农商行中江支行试点后全支行限额下降了5000万,安岳农商行试点后全行限额下降了5274万。下面以安岳农商行为例展示应用成效。

(一)库存限额压降情况

安岳农商行于2024年6月推行数字化现金管理模式,各支行相较于实施前下降5274万元,为保证应对突发情况清算中心限额保持不变。详情如下表:

| 时点 | 营业网点限额总量(万元) | 清算中心限额 (万元) |

| 实施前 | 9633 | 4000 |

| 实施后 | 4359 | 4000 |

从支行布局来看,城区、乡镇网点网均限额下降值分别为76万元和55万元,降幅分别是46.8%和57.2%。详情如下表:

| 时点 | 城区网点网均限额(万元) | 乡镇网点网均限额 (万元) |

| 实施前 | 163.5 | 96.6 |

| 实施后 | 86.8 | 41.3 |

(二)现金供应及回收情况

对比过去两年同期,安岳推行数字化现金管理模式后日均供应现金金额都略有增加,但日均现金供应次数的增幅明显大于金额的增幅。详情如下表:

| 年份 | 日均供应现金金额(万元) | 比去年 | 日均供应现金次数(次) | 比去年 |

| 2022 | 407 | - | 6.6 | - |

| 2023 | 436 | +7% | 9.6 | +45% |

| 2024 | 447 | +2% | 16.6 | +73% |

同时,由于各支行库存限额大幅降低的缘故,2024年现金回收金额对比过去两年同期有明显增加,同样回收现金次数的增幅明显大于金额的增幅,详情如下表:

| 年份 | 日均回收现金金额(万元) | 比去年 | 日均回收现金次数(次) | 比去年 |

| 2022 | 75 | - | 6.6 | - |

| 2023 | 98 | +30% | 9.6 | +48% |

| 2024 | 138 | +40% | 16.6 | +73% |

五、经验总结

现金是商业银行正常经营的基础,数字化现金管理模式必须在满足日常经营的前提下推行,在推行前必须做好相关准备工作,加强业务人员培训。

(一)做好组织分工

试点行由行长任组长,其他班子成员任副组长,总行各关联部门及辖内各网点负责人为成员的数字化库存现金限额管理领导小组。领导小组下设办公室在运管部,形成以行领导统筹安排,运管部牵头负责,各小组成员积极配合的组织架构,明确权责分工。

(二)落实大额现金取现预约制度

推行数字化现金管理模式能保证在满足网点经营过程中的正常现金存钱,但在实际的生产经营环境中,存在突发性的客户支取大额现金,因此要落实落实大额现金取现预约制度,提前调拨充足资金。客户在进行大额现金取现之前(5万以上)需提前联系机构预约,客户可通过手机银行、微信及柜面等方式进行预约。机构需记录客户姓名、取现金额和取现时间等相关信息并核实信息的准确性,在确认预约后,根据客户需求做好库存规划,准备足够现金完成交易。

(三)做好应急预案

数字化现金管理方式对现金调拨能力要求高,因此要通过合理规划路线等方式提升运钞车运输效率。在遇到突发性的现金不足时要及时调拨资金,做好客户解释工作,客户在无预约的情况下确需进行大额现金取现可引导客户前往营业部进行办理。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

云南红塔银行:“香叶智农”——一站式烟农服务平台

云南红塔银行结合国家烟草专卖局《关于建设现代化烟草经济体系推动烟草行业高质量发展的实施意见》和云南省《云南省数字烟草农业发展总体规划》的相关要求,结合人民银行普惠金融的相关政策规定,配合南省烟草专卖局(公司)搭建了“香叶智农——一站式烟农服务平台”,结合烤烟生产全流程,在平台上为种植主体、第三方供应、服务商等提供多样化的场景金融服务,提供安全、便捷、高效的线上烟农支付结算服务,助力乡村振兴。

2022年度城市金融服务优秀案例评选

2022年度城市金融服务优秀案例评选

云南红塔银行

云南红塔银行

2025-06-10

2025-06-10

胡震:构建数字金融服务生态,探索数字化转型新路径

为贯彻落实《国务院关于全面推进乡村振兴加快农业农村现代化的意见》总体部署,全面推进乡村振兴,进一步加大支农惠农力度,有效支持当地畜牧业发展,切实解决畜牧经营主体融资难、融资贵及担保难问题。

金融电子化

胡震

2025-06-10

中信建投证券:基于AI大模型的多智能体技术在投顾领域的应用案例

该案例以大语言模型为核心,融合 RAG、Agent技术,构建“主 Agent+子Agent”架构,覆盖投顾全场景,包含个股分析助手、策略分析助手、产品分析助手。亮点包括:技术上实现知识可溯源与复杂任务规划;业务上赋能B端投顾效率、C端个性化服务;实施上分阶段落地,配套三级评测与合规体系;商业模式探索C端增值服务与B端技术输出。重点打造可信可控的智能投顾平台,推动证券投顾AI智能化转型,该平台服务于总部投资顾问,为行业首批实现案例。

鑫智奖·2025第六届金融机构数智化转型优秀案例评选

中信建投证券

2025-06-10

贵阳银行:写好“数字金融”大文章,赋能高质量发展新活力——“超级APP”体系打造

在全国大力发展数字经济,中央对数字金融高质量发展提出新要求,银行业全力推动数字化转型的背景下,贵阳银行聚焦零售线上渠道服务能力的全面升级,围绕“方便、快捷、吸引、依赖、获得”五大核心要求,整合零售条线流量,构建统一获客、统一营销工具,着手打造“线上场景+客户权益+金融服务”的“超级APP”体系,为客户提供触手可及的智能化、一站式综合金融服务。 “超级APP”作为贵州省内首批实现鸿蒙原生应用上架的城市商业银行应用,用户无论在安卓、iOS还是鸿蒙版手机银行上,都能享受到规则一致、体验一致的金融服务。

2024年度城市金融服务优秀案例征集活动

贵阳银行

2025-06-10

北银金科:金融操作系统智能化软件测试体系建设

智能化软件测试基于金融操作系统"五个统一"原则的系统设计,深度整合测试资源,构建全链路测试流程与资产复用体系,在保障系统稳定性的同时显著降低测试成本,形成可插拔的智能测试组件生态。

鑫智奖·2025第七届金融数据智能优秀解决方案评选

北银金科

2025-06-10

南京银行:AI应用探索与创新实践

近年来,伴随AI技术的快速发展,智能化为推动银行业务变革与数字化转型提供了全新动力,尤其在优化业务流程、提高运营效率、提升客户体验、强化风险防控等方面发挥着重要作用。例如,基于智能化的算法设计、AI技术广泛应用于电话银行、网上银行、手机银行等渠道,甚至在某些特定场景中,智能客服机器人已基本可实现对答如流。顺应这一趋势,南京银行在全方位强化AI布局的基础上,深入开展了数字员工营业厅建设实践,并终取得了良好成效。

中国金融电脑+

张银川 王桂庆

2025-06-10

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构