本文来源于:2025年度农村金融机构科技创新优秀案例评选,作者:药都农商银行

药都农商银行:基于数据要素驱动的数字普惠金融平台

2025-10-16 关键词:大数据,智能营销,风控模型 3142

3142

一、项目背景

普惠金融发展面临诸多挑战,“三农”、个体工商户、小微企业等群体缺乏有效抵质押物、财务制度不健全、经营稳定性差,融资难、融资慢、融资贵问题突出。客户与银行信息不对称,金融机构难以建立有效信用体系,畏贷、难贷、惜贷现象普遍,制约普惠金融高质量发展。为破解这些难题,药都农商银行借助 “数字亳州” 建设契机,利用公共数据优势,融合多方数据,运用人工智能、大数据、移动互联网等新一代信息技术,研发基于数据要素驱动的数字普惠金融平台。通过数据整合治理、指标集合搭建、金融模型构建及产品体系建设,打造出可复制、可推广的 “药都模式”,已在安徽省 83 家农商行及全国 9 个省复制推广,为全国农村金融机构服务 “三农” 提供引领。

二、项目方案

数字普惠金融平台以“数字亳州”建设归集的4700余类、140余亿条公共数据为基石,运用了XGBoost、逻辑回归评分、卷积神经网络、冠军挑战者模型、同业竞争模型等国内外前沿技术,构建了全面、成熟的模型体系,申贷通过率高达82%、不良率低于1.5%,释放公共数据价值的同时,引领了前沿技术在公共数据中的应用,具备先发可持续的技术优势。

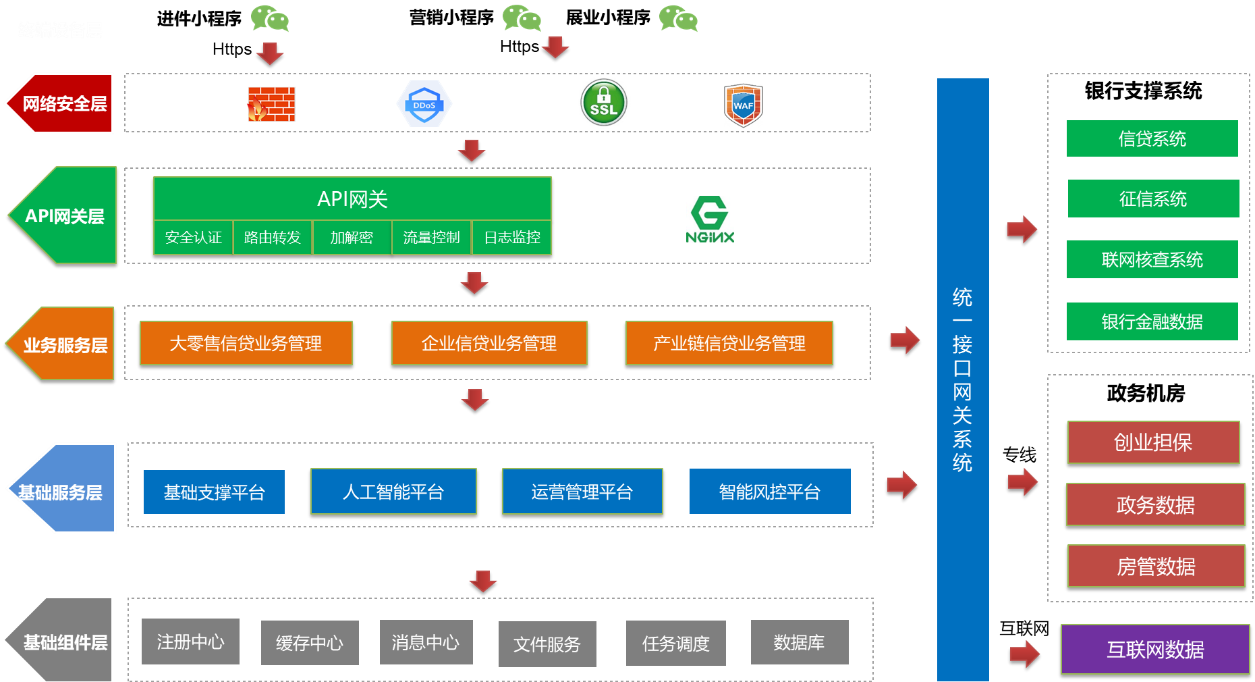

1.系统应用架构

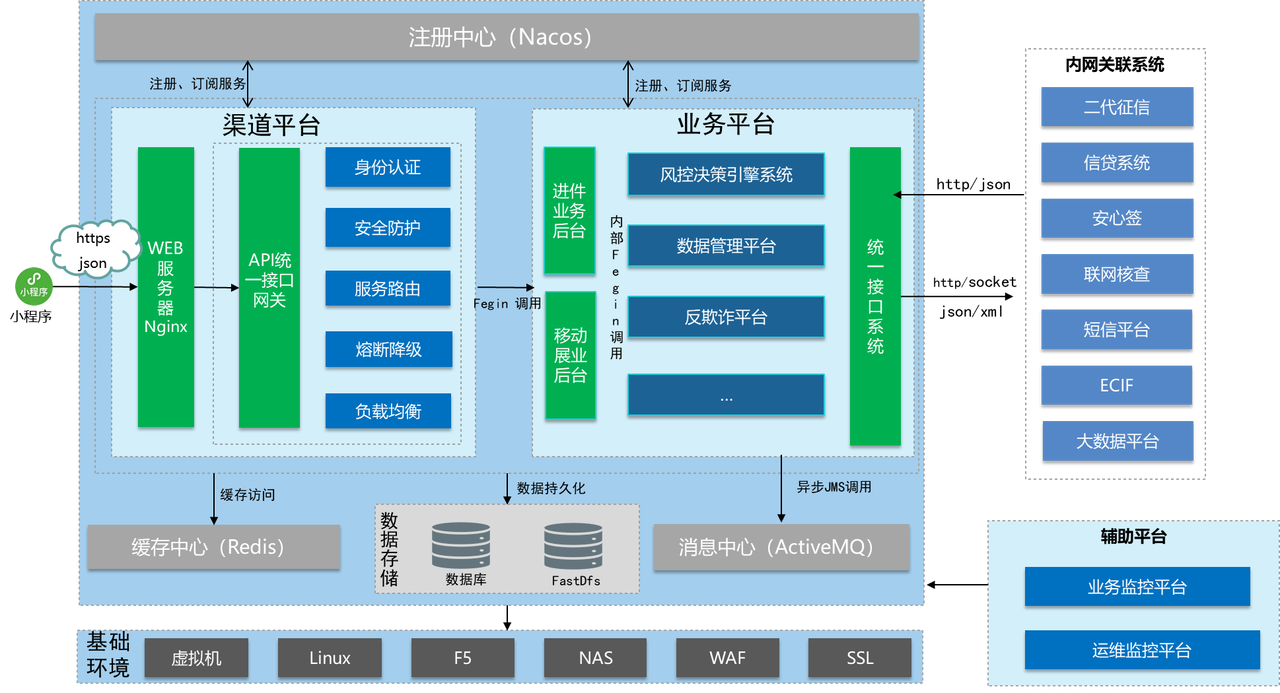

数字普惠金融平台采用专业的风控建模能力和有效的安全措施保障风控模型的应用效果以及数据安全。整个平台采用分层设计,将平台划分为网络安全层、API网关层、业务服务层、基础服务层、基础组件层,通过模块化解耦架构,以提高系统的可维护性、可扩展性、模块重用性。

2.系统技术架构

数字普惠金融平台前端采用vue技术,后端采用springCloud微服务架构,前后端分离,以降低系统耦合度、方便系统扩展,提升系统性能。

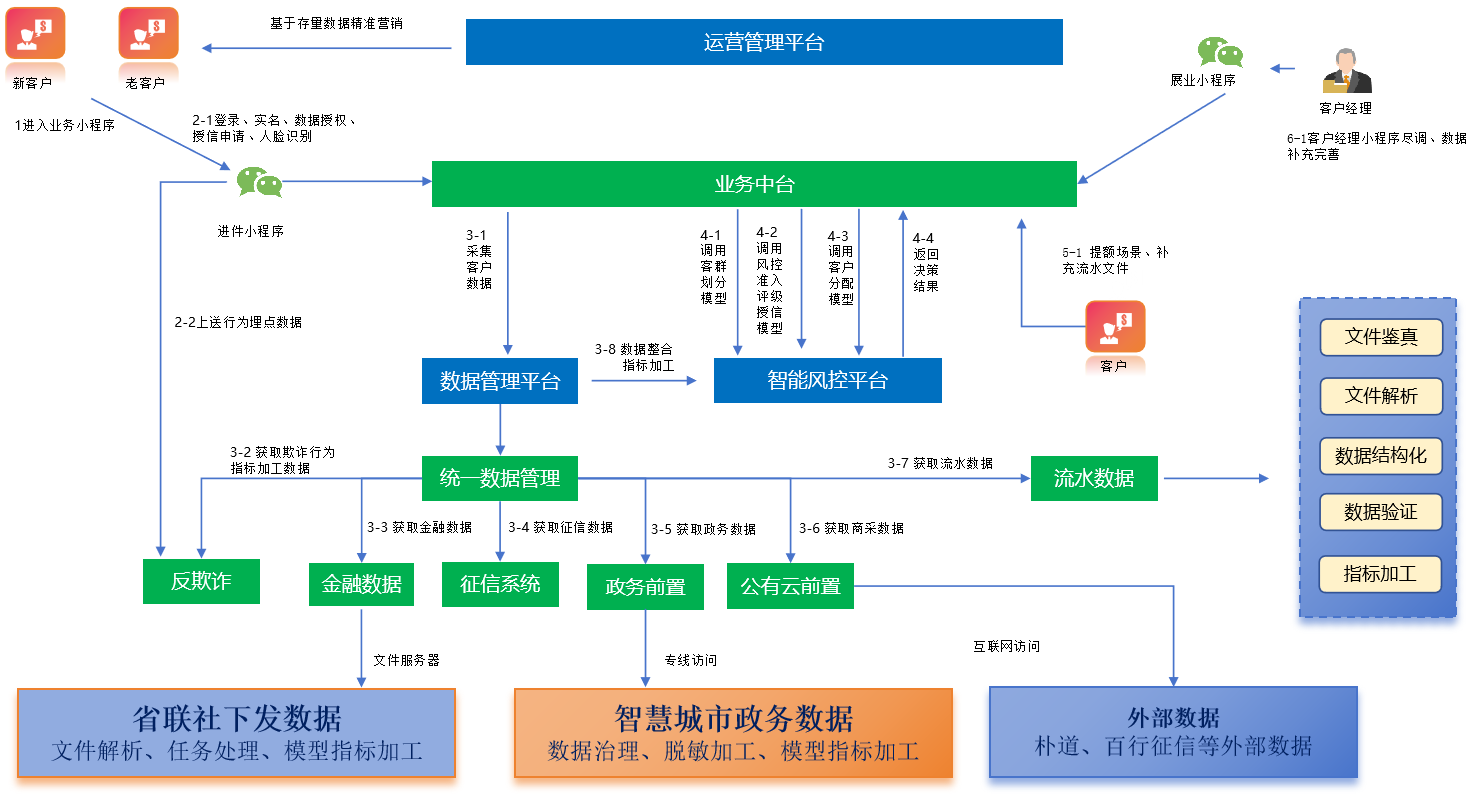

3. 数据架构

平台深度融合融合政务大数据、行内金融数据、人行征信数据、用户行为数据、尽调采集数据和互联网大数据。

4.系统安全架构

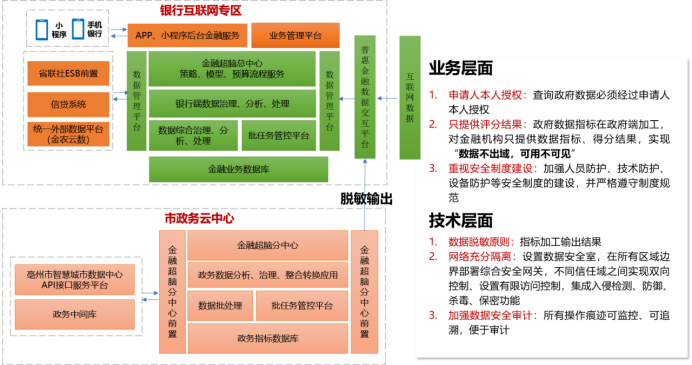

为了实现网络的区域隔离,系统采取了分区隔离的措施,通过划分不同的区域来实现,为了保障数据的安全与隐私,系统内部署了安全控制和权限管理措施,平台小程序通过HTTPS协议实现通信,并运用国家商用密码算法对传输的报文进行加密。系统通过在框架层面提前对常见的互联网漏洞进行防护,大大减少了漏洞的发生。

三、创新点

(1)数据模型创新。一是数据模型构建。利用大数据技术,通过对包括公共数据在内的海量数据的全面采集、高效存储、深度处理与精确分析,构建数据指标1568个,涉及业务规则11853项,建设了科学精准的准入、评级、风控和贷后等4大类模型(自主知识产权),涉及400多个子模型,实现了贷款全周期(贷前、贷中、贷后)的科学化决策与风险管理。数据模型成功构建不仅提升了决策的准确性,还显著增强了风险控制的实效性,基于丰富海量公共数据的分析技术,实现了“三农”、个体工商户、小微企业授信覆盖率超62%,申贷通过率高达82%,贷款不良率低于1.5%,优于同行业,在全国范围内处于领先地位。二是机器学习算法。在机器学习算法的应用方面,项目广泛应用了国内外前沿机器学习算法,通过不断学习和适应新的数据模式,算法能够动态调整风控策略,准确预测并有效防范潜在的风险点,不仅提高了风险管理的实时性和准确性,还确保了贷前、贷中、贷后全流程的风险控制得以有效实施。

(2)自动化流程创新。一是自动化审批流程。项目依托人工智能技术,实现了贷款申请的自动化审批,通过预设的算法模型,系统能够迅速处理大量的贷款申请,显著减少了人工干预,从而大幅提升了审批效率和响应速度,为用户提供了更加便捷、高效的融资服务体验。其中,无人工干预的纯线上模式,尤其是“三农”群体纯线上模式,处于全国传统金融机构领先地位。二是智能化贷后管理。构建智能化贷后管理体系,有效预防和化解潜在风险,实现实时、按日、按月、按季多层次高频次有针对性的预警。

(3)模式创新。通过与“数字亳州”建设成果融合,实现了数据资源共享和优势互补,依托公共数据为基石,聚焦三农、个体工商户、小微企业等群体融资难题,创新出“数据—模型—平台—场景”的“药都模式”,不仅降低了运营成本,还提高了金融服务的覆盖面和效率,有效推动普惠金融高质量发展。

四、技术实现特点及优势

(一)人工智能方面

通过人脸识别、活体检测、OCR识别、数字签名等多种先进技术,以实现客户身份的自主验证。这种方法不仅提高了验证的便捷性,还大大增强了系统安全性。

(二)模型算法方面

(1)XGBoost

XGBoost为多棵树集成优化的算法,具有工程化训练速度快、灵活性更强、精度高、抗过拟合等优点。平台选择采用XGBoost算法开发客户分层模型,利用存量样本客户数据和风险标签构建客户资质层级,模型效果满足风险区分度和排序性的要求,分数越高则违约率越低。最后按照分数区间对应的不良率切成5个等级,等级越高客户资质越好,再根据不同客户资质应用于拒绝客户捞回、评级授信模型、利率定价模型、其他风控控制策略中。

(2)卷积神经网络

集成卷积神经网络学习算法,多策略防范欺诈风险。卷积神经网络是一类包含卷积计算且具有深度结构的前馈神经网络,是深度学习的代表算法之一,主要用于图像算法场景,在信贷风控场景中存在申请人聚集欺诈,KTV、酒吧场所申请等。

系统运用其算法对申请人申请时人脸背景图片场景进行识别,可以判断多人申请是否在同一个场地(用于识别中介团伙欺诈风险)、判断申请人是否在医院、酒吧、KTV等高风险场所进行贷款申请(防范申请人恶意欺诈)。结合卷积神经网络学习,实现人脸及背景环境识别。

(3)实时计算技术

系统采用实时计算技术实现欺诈风险识别,其中采用分布式计算框架Flink来处理大规模数据集,提高数据处理速度和吞吐量,使用内存计算技术redis来缓存热点数据,减少磁盘I/O操作,提高数据处理效率。引入流处理技术Kafka来实现数据的实时传输和处理,利用机器学习算法对用户行为数据进行建模,识别潜在的欺诈行为,并结合业务规则和专家经验,构建多层次的反欺诈策略,提高欺诈检测的准确性和效率。

五、项目过程管理

需求分析阶段:2024.1.3-2024.03.10

设计阶段:2024.03.11-2024.03.24

开发阶段:2024.03.28-2024.6.13 测试阶段:2024.06.14-2024.07.25

系统上线:2024.8.5

六、运营情况

平台上线后,在多个关键业务场景中得到深度应用,为城乡居民和个体工商户群体提供便捷的金融信贷服务,满足生产经营和消费资金周转需求,助力客户快速获取融资,解决其发展中的资金瓶颈问题,同时也对我行其他业务提供极大助力。具体表现在:

(一)业务增速。今年以来新系统新办理52482户授信,118.34亿元。

(二)效率提升。平台上线后,系统性能大幅提升,平台展业小程序,管理、运营功能的及时跟进,平台平均业务办理实效22.8小时,较传统模式大幅降低时长,完全符合24小时业务限时办理制度要求。

(三)业务营销。业务营销。截至2025年8月底,共完成平台进件小程序注册56520人、实名认证50248人、申请34839人、授信成功18522人;授信成功人数中,新开通手机银行4015户。平台的使用,带动了全行电子银行业务的发展。此外,通过平台营销扫码功能营销存量信贷客户授信3751人,用信2632人,贷款余额3.79亿元。存量客户营销扫码功能,充分调动客户经理营销积极性,挽回存量流失客户。

七、项目成效

1.经济效益

本项目为普惠金融领域打造了符合市场的数字信贷平台,有效解决了“三农”、个体工商户融资痛点,为辖内18至65周岁的农户、城乡居民、个体经营者、小微企业主等提供50万元以内的纯信用贷款服务,实现“1分钟申请、1秒钟决定、0人工干涉”。截至 2025 年8月末,平台在贷款投放方面成绩斐然,合计授信 20.9 万户,授信金额高达395.22 亿元,用信余额也达到了231.47 亿元。这一举措让广大城乡居民享受到了便捷、高效的金融服务,有力地推动了乡村振兴战略的实施。

2.社会效益

从平台上线后数据来看,带给药都农商银行的发展成果令人瞩目。助力行内贷款规模实现了飞跃式增长,从最初的 104 亿元一路攀升至 583 亿元,增长率高达 461%。这一成绩使其长期稳居地区金融机构第 1 位,贷款规模占地方 GDP 比重达到 23.1%,在安徽省内也同样独占鳌头,稳居第 1 位。在支持经营主体方面,合计授信 5203户,授信金额 28.1亿元,用信余额17 亿元。这些经营主体涵盖了各类个体工商户和小微企业者,他们在平台的资金支持下,不断拓展业务,增加就业岗位,为地方经济发展贡献了重要力量。这不仅彰显了药都农商银行在地区金融市场的强大影响力,更表明其对地方经济发展的重要支撑作用。

八、经验总结

基于数据要素驱动的数字普惠金融平台高度契合了习近平总书记指出的“要始终坚持以人民为中心的发展思想,推进普惠金融高质量发展,健全具有高度适应性、竞争力、普惠性的现代金融体系”理念。通过技术驱动,平台创新,疏解“三农”、个体工商户、小微企业等群体因缺乏有效抵质押物、财务制度不健全及经营稳定性差等问题,长期面临的融资难、融资慢、融资贵的困境,利用公共数据优势,结合人工智能等前沿技术,实现区域经济和社会效益的双赢,助力当地普惠金融的高效健康发展。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2025-10-16

2025-10-16

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2025-10-16

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2025-10-16

甘肃农信:数据治理与数据管控平台

通过对我行内部数据的商业应用和技术管理的一系列政策和流程的梳理及设计,搭建一套涵盖元数据管理、数据标准、数据质量、数据资产管理等方面的数据治理及管控平台,赋能银行数字化转型。 通过实施数据治理和建立数据管控平台,满足人行、银保监会等监管机构的各类监管标准、安全分级标准、监督检查及其他各项要求,提高甘肃农信数据质量和业务数据的应用价值。

2022年第六届农村中小金融机构科技创新优秀案例评选

甘肃农信

2025-10-16

山东农信:信e贷项目

信e贷项目的建设目标是实现全自动的线上信贷业务,主要包括线上贷款申请、合同签订、贷款发放和贷款归还等功能。

2018第二届农村中小金融机构科技创新优秀案例评选

山东农信

2025-10-16

辽宁农信:智能运维平台

借助大数据分析技术对辽宁省农村信用社联合社运维数据进行算法研究并建立风险预测模型,形成智能感知、智能预警、智能处理的智能运维服务体系,以求能够实现事前预测、事后快速处理的快速智能运维方式。

2018第二届农村中小金融机构科技创新优秀案例评选

辽宁农信

2025-10-16

案例库

案例库

金融行业全面的数字金融创新案例,涵盖历届“鑫智奖·金融机构数智化转型优秀案例评选”、“农村金融机构科技创新优秀案例评选”、“城市金融服务同业案例征集活动”等科技创新参评案例

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构