本文来源于:2020第四届农村中小金融机构科技创新优秀案例评选,作者:广东农信

广东农信:基于社保卡产品的数字化运营项目

2020-11-09 关键词:农信/农商行,数字化运营,运营 5203

5203

一、项目方案

随着互联网科技的发展,尤其是今年疫情以来,线下业务受到重创,用户金融业务的心智习惯,越来越多的转移到线上来,因此,越来越多的银行把业务阵地放到了线上渠道,包括APP、小程序、公众号等;但传统金融机构在用户的拉新、留存、活跃上依旧保留着非常传统的方式:采取纯粹的发红包、抽奖、做游戏等,这种方式虽能将用户吸引到平台上来,但往往在获取权益后会离开平台,完全无法达到增加用户活跃,进而进行交叉营销的目的。

基于此,银行需要建立一套成熟的运营方法理论指导整个线上运营,借助数字化、智能化的能力,从用户的精准识别、多渠道的协同、基于用户视角的产品设计、到自动化的精准投放、再到营销事后的精准分析、策略的优化迭代等,实现整体科学的规划、决策和分析,才能不断优化银行的线上阵地,从而打造客户的心智,让客户在线上渠道上留存、活跃并产生转化,终真正完成业务增长的目标。

通过本项目建设,将实现以下目标:

1.提升转化率和活跃度。通过整个APP阵地设计的优化,提升线上渠道“注册-绑卡-充值-交易“整个链路的转化率。通过策略洞察、承接策略设计,提升整个阵地的用户活跃度。

2.沉淀互联网引导策略和运营体系。通过分析业务KPI目标、设计引导用户交易的阵地、监控目标完成的情况和观察策略实施的情况,完成从用户引流到营销效果监控的闭环,沉淀互联网针对金融业务用户的引导策略和数字化运营体系。

3.沉淀支撑运营体系的组织结构。通过本次项目,沉淀适配线上运营专业知识的人员和岗位,用以支撑阵地设计、业务分析、业务监控和策略探索,为后续为各农商行提供数字化运营能力做储备。

二、创新点

1.标签体系:基于头部互联网公司在打造爆款互联网理财产品积累的大量的运营经验,结合用户线上渠道操作,对用户进行标签匹配,根据用户标签进行业务洞察,生成客户画像视图,实现从0到1的用户留存和活跃、业务的增长。

2.工具层:引进广东农信智能营销平台(以下简称“智能营销平台”),支持用户标签、用户分群、用户洞察、事件营销、智能分析、活动管理和智能推荐等功能,为业务决策提供技术支撑。

3.业务侧:引入头部互联网公司线上业务数字化运营经验,从业务实际需求角度出发,建立适用于广东农信的互联网客户运营方法论及完善智能化营销闭环。同时,在项目过程中,建设起有运营能力的团队,为将来自主开展线上化运营打下基础。

三、技术实现特点

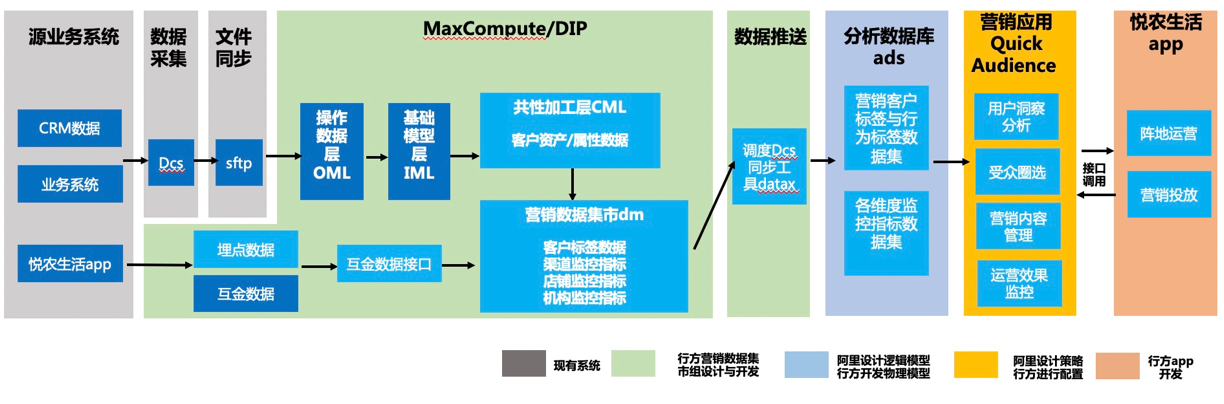

本项目整体数据架构设计图如下:

其中浅蓝色部分是智能营销平台的数据链路新增开发,项目与现有系统关系如图、对关联系统的影响如图。

在整个技术链路落地的过程中,项目组有以下的实现步骤:

1.定义ADS层的接口表设计:根据业务场景,在ADS层接口表设计阶段,定义了3个维度的监控指标体系,包括渠道,店铺,法人机构。通过3个维度的指标监控,项目组可以从多个维度去对智能营销的效果进行评估。在ADS层还需要有营销客户的标签宽表,通过客户标签,可以在智能营销平台进行客户的圈群,并建立人群与营销策略的对应关系。

2.各营销渠道增加数据埋点:本次项目的营销场景主要针线上APP渠道,其他渠道如微信商城,微信小程序等,在后续的项目过程中,可以进一步考虑并纳入整体管理。在项目组设计的指标与标签体系中,客户行为是一个重要的数据来源,包括客户页面元素的点击行为,页面的UV,PV等。因此需要互金APP团队对店铺首页,理财页面,贷款页面,电子社保卡页面,新人专享页面,特色商城等页面进行数据埋点,获取客户的行为数据。

3.互联网金融数据接口开发:本次营销项目指标中,涉及客户线上产品的交易金额,申购金额,赎回金额等指标。该部分数据主要来源于互联网金融平台,需要互金团队加工成接口数据,提供给营销集市使用。

4.数据仓库接口开发:本次营销项目指标中,涉及客户行内整体AUM,贷款金额等指标。该部分数据主要来源于各个业务系统,需要数据仓库团队在基础模型层的基础上,加工成接口数据,提供给营销集市使用。

5.智能营销集市开发:在智能营销数据集市中,需要整合数仓客户资产和互金客户行为等数据,终形成渠道营销监控指标宽表,店铺营销监控指标宽表,机构营销监控指标宽表,客户营销标签宽表4个接口表。

6.ADS数据对接:ADS分析型数据库,是阿里一种高并发低延时的PB级实时数据仓库,可以毫秒级针对万亿级数据进行即时的多维分析透视和业务探索,也是智能营销平台主要对接的数据库。因此需要把营销集市中生成的4个接口表每日同步到ADS数据库中,支持智能营销平台的营销活动及活动效果监控。

7.智能营销平台产品部署:智能营销平台通过丰富的用户洞察和便捷的策略配置,完成消费者多维洞察分析和多渠道触达。本次项目需要在智能营销平台里面根据业务场景进行操作配置,包括用户洞察分析、受众圈选、营销展位管理、营销活动管理等。

8.线上APP运营端对接智能营销平台:为了实现线上APP千人千面的服务功能,针对不同客户进行不同产品、权益推荐,需要将悦农生活与智能营销平台平台打通,利用智能营销平台平台智能推荐服务,实现个性化营销。

四、运营情况

项目分为冷启动阶段和数据化运营阶段建设。

冷启动阶段的目标是突破运营的从0到1,冷启动阶段,数据量较少、维度单薄、埋点数据不成体系,先确定低门槛产品(新人专享、社保贷、社保客户理财等),梳理行内现有产品,形成产品矩阵,完成人群与产品之间的匹配,实现产品营销。

数据化运营阶段的目标是表现在运营的业绩效果,数据积累具备规模、维度丰富、埋点数据成体系,通过用户的线上操作,洞察用户的实际需求,根据其偏好提供相应产品。

五、项目成效

1.优化线上渠道阵地设计,提升用户交互体验

从用户操作路径来审视APP各项功能是否能有效支持用户完成基础流程,包括注册流程是否通畅、设计是否合理;转账流程是否能够在APP中完成等;从用户体验、产品操作的角度来看APP的操作及展示方式是否能够给客户带来友好体验,包括重点事项提醒、消息通知、页面展示方式、信息分类检索等。

通过可视化看板中的漏斗设计,清晰直观地展现基础流程中用户转化情况和用户界面跳出情况,有助于业务人员及时了解和更新线上阵地设计,提高用户认知,提升用户黏性。

2.全面梳理线上渠道监控指标,提升营销效率

通过对APP功能、上线计划和业务流程等进行调研,寻找到完成整体KPI的关键路径和抓手,通过梳理线上渠道监控指标,设置完成KPI指标的路径、关键环节和策略效果,并形成监控,根据体系拆解,快速寻找到业务痛点和长尾客户,实现客户的分层运营,差异化引导用户,实现效率的提升。

3.沉淀互联网引导策略和运营体系方法论

结合头部互联网公司线上运营团队专家经验,沉淀互联网针对金融业务用户引导策略的数据化运营体系,完善数据运营团队的“实施+咨询”能力和业务数据联合机制,为将来自主开展线上化运营、业务洞察体系全省化推广打下基础。

六、经验总结

通过数字化的运营和建设,培养了农合机构的数字化运营思维和能力,提升了营销活动投放的效果和转化率,形成了业务数据联合机制,拆解出能够支撑业务功能实现的能力,并围绕此搭建农信社中后台的数字化运营的系统能力。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2020-11-09

2020-11-09

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2020-11-09

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2020-11-09

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2020-11-09

金融科技如何支持普惠金融发展?40余项创新应用或给出答案

普惠金融,是“五篇大文章”之一。对于普惠金融所包含的服务对象来说,目前仍存在获取金融服务难等问题。做好“普惠金融”这篇文章,或需要金融科技的助力。前央行行长周小川早在2016年就指出,普惠金融强调运用新的信息技术实现普惠。那么,银行的普惠金融到底运用了哪些技术?或可通过银行申请的金融科技创新应用进行了解。

银行科技研究社

木子剑

2020-11-09

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2020-11-09

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构