本文来源于:2018第二届农村中小金融机构科技创新优秀案例评选,作者:北京农商银行

北京农商银行:智能作业平台

2018-11-01 关键词:人工智能,农信/农商行,基础架构,业务系统建设 4336

4336

项目背景及目标

人工智能,迎来了崭新的发展浪潮,正成为金融科技的新引擎。在国务院印发的《新一代人工智能发展规划的通知》中也着重指出,应该“推动人工智能与各行业融合创新”。推进人工智能,在我行各作业流程中的应用,成为我们研究和关注的焦点。在我行应用服务体系建设和金融创新阶段渐进过渡的几年中,推进完成了流程银行建设,将前、中、后台作业分离,达到提高效率、防范风险、加强业务监督的目的,取得了理想的效果。在集约化的后台作业模式下,随业务发展和体量的增长,后台作业人员工作繁复性也在显现并扩大。

研究人工智能在后台服务体系中的应用,加大作业智能化水平,优化处理时效,提升客户体验,增加风险管理能力。通过具有人工智能的作业平台建设,为我行银行业务创新提供有利的基础和条件,并为同业提供参考和借鉴。

本课题应实现以下几个方面的目标:

1.研究人工智能在银行后台服务体系中的融合应用;

2.研究人工智能在辅助提升后台作业人员效率提升方面的应用;

3.研究人工智能在后台作业风险管理提升方面的应用。

项目方案

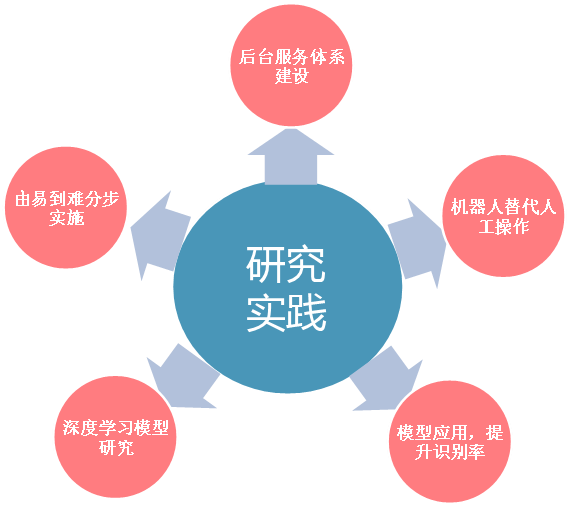

本课题按照“总体规划、分步实施、先易后难、稳步推进”的原则,积极稳妥的推进相关工作,如图1所示。根据目前相关图像识别产品的成熟度和同业推进情况,结合业务需求的紧迫程度,我行采取“先单独、后组合;先比对、后搜索”的策略,分阶段逐步推进。

在课题实施中,我行先完成单独人工智能深度学习技术的引进,并与银行后台服务体系进行融合,组建智能作业平台。通过智能作业平台的业务接入,不断完善和改进智能作业平台。

在应用上,我行采取“以应用代理论”的方式,完成一种技术就推广一种技术。通过在实践中找到应用系统的问题和痛点,对技术方案和应用方案进行检验,对业务推广和管理模式进行验证;为后续全行推广智能作业平台发挥示范作用。

项目创新点

通过对理论的研究和可行性分析,我行将理论落实到应用,实现了人工智能在银行后台服务体系中的融合应用,有效的提升了后台作业人员的效率,大幅度降低了作业成本,提升了风险管理水平。

本课题基于Connectionist Text Proposal Network 的思想,CTPN 是基于针对上述文本区域检测与图像中目标图像检测的不同点,结合对文本的特征,基于 Faster R-CNN 提出的一种改进算法,算法的目标为对自然场景中的文本区域检测。本课题应用基于CTPN的思想,结合本课题研究的实际场景,对证件类图像目标类型的定位问题,加以改进实现针对票据类型水平图像的文本区域定位。

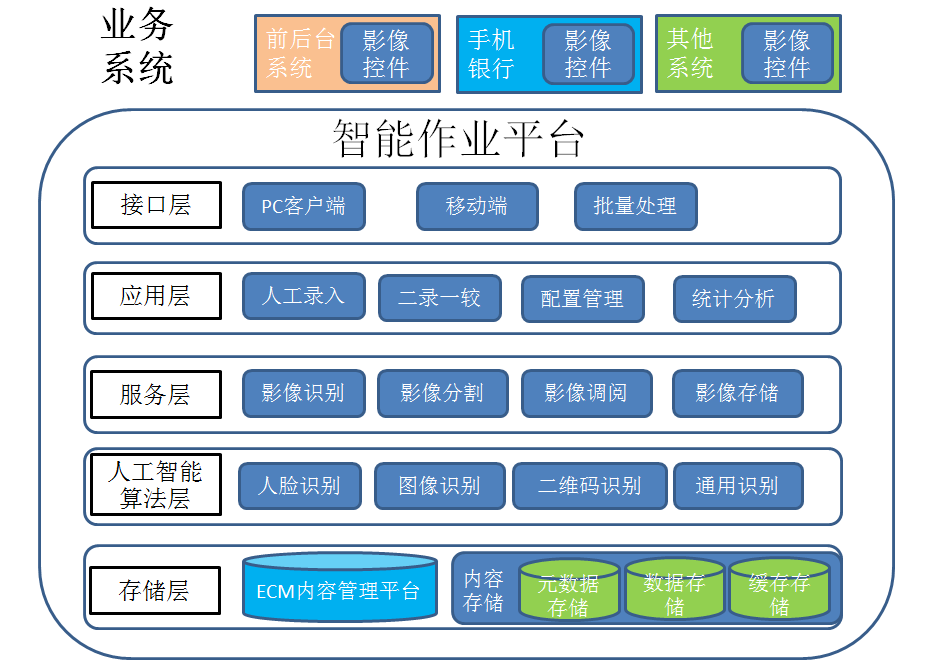

开发平台分为界面交互层、业务应用层和服务通讯层,各类开发互不影响;并且可以支持多人多项目并行开发;使用C端交易实现复用,开发一次可以发布到各类设备使用。

技术实现特点

通过人工智能在银行后台服务体系中的融合应用,建立智能作业平台,为我行的集中作业提供影像处理服务的支持。利用人工智能的深度学习技术,建立满足我行业务要求的模型,优化业务流程,减少人工干预,提升效率,防范风险。

整个系统松耦合架构,便于系统未来扩展和改造,基于分层、分块架构系统应用。

整个体系在逻辑上分为接口层、应用层、服务层、人工智能算法层、存储层。

(1)接口层

该层主要负责影像数据的受理,提供PC客户端、移动端、批量影像数据的接入,支持客户端控件接口、JAVA SDK接口、C# SDK接口、WebService、移动终端接口、批量处理接口等。

(2)应用层

这一层属于智能作业平台的业务核心层,该层面对的是我行的业务人员,为其提供人工录入、二录一较、配置管理、统计分析等功能。

(3)人工智能算法层

这一层属于智能作业平台的技术核心层。该层主要负责人工智能业务模型的部署,向外提供人脸识别、图像识别、二维码识别、通用识别等算法。支持各种符号(数字、字母、汉字等)、各种形式(机打、手写、盖章等)、各种载体(条型码、二维码等)、各种图像类型(银行票据、身份证、银行卡等)的识别。

(4)服务层

该层主要负责封装智能作业平台影像处理的服务。提供影像识别、影像分割、影像调阅、影像存储等功能。

(5)存储层

该层主要负责提供智能作业平台影像存储的功能。

项目过程管理

(1)2018年2月-5月

研究现状及发展趋势,分析北京农商银行人工智能在银行后台服务体系的应用前景。

(2)2018年6月30日

根据北京农商银行实际情况,论证不同实施方案的可行性,制定终方案。

(3)2018年6月-8月

开发、测试工作,完成智能作业平台项目实施。

(4)2018年9月15日

研究基于人工智能在银行后台服务体系应用的相关技术及业务管理办法和实施方案的应用情况,形成可供借鉴的应用成果。

项目运营情况

在深度学习的算法选择上,模型适配上,通过不同的模型进行学习和训练,将不同模型识别出的结果进行比对,能过滤出业务可信的数据。目前业务上是通过二录一较机制来确定可信数据的,即OCR识别结果与人工一录数据进行比对,一致为可信数据,不一致进行人工二录,人工二录与OCR识别结果和人工一录数据分别比对,有一致即为可信数据,都不一致再进入人工审核岗进行确认。

通过人工智能“机器人”来参与人工流程。假设机器人1和机器2的识别率都能达到60%以上,则能选出至少36%的可信数据,在剩下64%的不可信数据里,可通过机器3与机器人1和机器2进行两两比对,有一致的可作为可信数据。可以根据实际业务要求和系统的处理能力,以及可允许的处理时限,来安排机器人比对的轮次。在不考虑系统的处理能力、可允许的处理时限以及不同机器人训练的复杂度的前提下,从理论上,当比对的轮次趋近于无究多次,正确率能趋近于100%。实际上,我们只需要提高汉字识别率,同时用两个机器人,就能大幅度减少人工补录量,满足现行业务要求。

项目成效

统计显示,支票汉字的补录量占支票总补量的47.7%,进账单汉字补录量占进账单总补量的60.8%。

汉字补录量占(支票和进账单)的69.2%,由于支票和进账单的补录量占前后台业务补录量的92.1%,所以汉字补录量占前后台业务补录量的69.2%*92.1%=63.7%,而前后台业务占总补录量82%,所以汉字补录量占总补量的63.7%*82%=52%。

综上所述,能够有效提升汉字识别率,将能大幅提升流程效率。

汉字识别率(α%) | β%=52%*α% | 补录量减少百分比(β%) |

0% | 0% | 0% |

10% | 52%*10% | 5.2% |

20% | 52%*20% | 10.4% |

30% | 52%*30% | 15.6% |

40% | 52%*40% | 20.8% |

50% | 52%*50% | 26.0% |

60% | 52%*60% | 31.2% |

70% | 52%*70% | 36.4% |

80% | 52%*80% | 41.6% |

90% | 52%*90% | 46.8% |

100% | 52%*100% | 52% |

通过人工智能在银行后台服务体系的应用,通过提高汉字识别率,就可以大幅度减少人工补录量。从而提高业务处理效率,降低人力成本。同时也可以减少由于人工补录带来的差错。

经验总结

一是提高后台应用智能化水平,更好的服务客户:加大作业智能化水平,辅助把许多人的工作自动化,提升那些繁琐、单一的工作的处理时效,提升客户服务水平。

二是有效降低作业成本,提升风险管理水平:通过人工智能在后台服务体系中的应用,实现部分作业的智能自动处理,直接降低了成本。并进一步通过机器学习,进一优化作业管理和风险管理水平。

三是积累经验,为同业提供参考和借鉴:通过我行技术攻关和实践积累经验,更好的做好行业示范和推动作用,为后续人工智能在银行后台服务体系的应用提供参考和借鉴,并促进国内相关产品和产业的尽快发展和成熟。

本文由2018年度农村金融科技创新优秀案例评选组委会授权发表,转载请注明出处和本文链接。

本网站案例,除特殊标明来源的,版权归金科创新社所有,未经许可不得转载,否则将视为侵权,对于不遵守此声明或者其他违法使用本文内容者,本网站依法保留追究权。另,本网站部分案例、观点文章来源于网络素材,如有侵权,请邮件联系 fenglei@fintechinchina.com 处理!

特别提示: 本网站免费为广大金融企业提供IT选型咨询服务,详情点击 【 需求提交 】。

推荐阅读

更多

河南农信:基于大数据平台的智能审计管理信息系统

随着河南省农村信用社各项业务的飞速发展及信息化建设的不断深入,创新性金融产品和金融服务不断涌现,业务数据和业务流程复杂程度不断提高,交易信息和管理信息不断膨胀。

2018第二届农村中小金融机构科技创新优秀案例评选

2018第二届农村中小金融机构科技创新优秀案例评选

河南农信

河南农信

2018-11-01

2018-11-01

安徽农信:基于人工智能的滨湖数据中心基础设施能效优化

数据中心基础设施能耗巨大,数据中心节能能够带来显著的经济和社会效益。而在数据中心基础设施中,空调能耗又占到全部能耗的70%,本项目通过将人工智能应用到数据中心基础设施空调系统运行控制中,为安徽省联社乃至金融行业数据中心基础设施节能降耗探索一条智能化创新的道路。

2018第二届农村中小金融机构科技创新优秀案例评选

安徽农信

2018-11-01

湖北农信:智慧学习平台

智慧学习平台的建设广泛运用互联网新媒体技术,集教、学、练、考评等要素,通过数字化学习运营将其打造为兼容、开放、共享、规范的多元一体化学习载体,成为全省农商行系统的学习中心,考试中心、直播中心、制度图书中心、员工交流中心,有效地提高了员工学习的时效性、便捷性和覆盖面,成为全省农商行“智慧银行”的建设重要载体。

第五届农村中小金融机构科技创新优秀案例评选

湖北农信

2018-11-01

江西农信:“百福快贷”项目

网络信贷项目依托互联网技术,采用全流程“不落地”线上操作模式,以大数据应用为基础,实现贷款申请受理、审批、放款、回收和贷后管理全部在线完成,整个贷款审批流程无需人工参与,实现了系统几分钟内自动产生审批结果,真正意义上达到了可足不出户就可完成贷款申请和收到贷款的目标。

2018第二届农村中小金融机构科技创新优秀案例评选

江西农信

2018-11-01

江苏省联社:风险偏好与限额管理系统

本项目旨在建设统一风险数据集市,打通风险管理相关数据,建立风险偏好与限额管理系统,提高各类风险识别、计量、监测和数据分析的能力,并提供给农商行风险管理相关的数据支撑,以帮助农商行进行合理的业务拓展与风险管理决策。

第五届农村中小金融机构科技创新优秀案例评选

江苏省联社

2018-11-01

重庆农商行:基于数据决策的全线上零售信贷产品“渝快贷”

“渝快贷”是重庆农商行推出的基于数据决策的个人全线上信用消费贷款产品。

2018第二届农村中小金融机构科技创新优秀案例评选

重庆农商行

2018-11-01

选型库

选型库

金融行业全面的数智化创新解决方案,涵盖历届“鑫智奖”参评方案及选型库会员机构提交的金融行业解决方案

微信

咨询

微信咨询

微信咨询

扫码添加金科小助手微信号

咨询案例和解决方案相关信息

或联系对应机构